小易·前言:

投資者無論在任何時候,都首先明確自身的流動性也就是投資期限、投資收益、波動承受能力三者的情況,譬如投資期限極短,就需要做好買入賣出時點的擇時選擇;如對收益要求高,則可以參考基金產品所披露的靜態收益率情況是否符合期待,對波動承受能力比較低的,則建議選擇久期短投資級占比大的組合。具體到短債策略,我們仍然相信該策略對於不滿足於貨基收益率且能容忍小幅波動的投資者而言,是較佳的選擇之一。

債券市場大幅波動的原因解讀

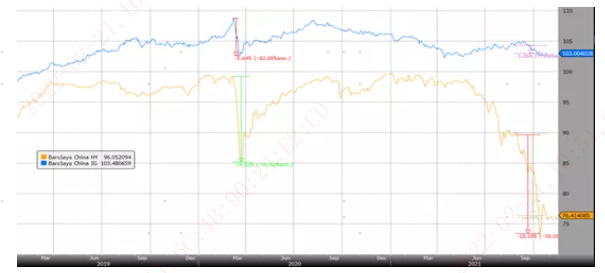

過去2個月美元債市場經歷了巨大的波動。從指數上看,9月初至10月末間,巴克萊中資投資級美元債指數下跌了約1.3%,中資高收益美元債指數下跌了約15%,其中中資高收益指數的跌幅可謂非常慘烈,10月中旬的最大回撤甚至一度達到了18%,在短時間裡以陡峭的斜率經歷了巨大的下挫(圖1)。以投資者同樣記憶深刻的2020年3 - 4月的走勢來對比,彼時指數的波幅,中資投資級回撤了-5.6%,中資高收益則回撤了-14%,過去兩個月中資高收益所經歷的比3月有過之無不及。從債券收益率來看,中資高收益指數的收益率一度升至20%,也超過了20年3月的14%。而且從投資者直觀感受來看,相較于去年全球金融資產普跌,這次高收益中資美元債的下跌更是一個相對獨立的行情,這也使得並非直接參與美元債券的投資人會有種債券波動性超過預計得大的感受。如此動盪的走勢,我們的觀察分析如下:

圖1, 資料來源:彭博

1)首先,最直接的原因是信用違約事件的衝擊。在9月底和10月初,以及近期,已經連續發生4起美元債違約及流動性危機事件,且被媒體廣泛的報導。市場對於部分主體是有較為充分的預期的,但也有“所謂突然躺到”的事件,市場並未能預料到。此次行情裡面,除了某些債券本身跌到“違約價”20-30塊以外,其他資質稍好甚至是行業裡面公認資質較優的主體,即使沒有面臨違約風險,但受到情緒蔓延,它的市場價格也下跌了5-20塊不等,房企債價格跌至60-80塊的情況比比皆是。另外,其他的因素,如基金資金因贖回而外流、部分投資者杠杆爆倉、有投資者或者做市商做空等等所導致的持續性主動或被動的賣盤,這些技術性因素會導致債券的普跌情況,令到有地產債敞口的組合,即便沒有持倉違約的債券,淨值也會有可能經歷較大的回撤。

2)其次,我們透過違約結果,分析違約背後的本質原因,其實是由於地產政策的收緊,銀行按揭放緩,購買下降,使得房企銷售迅速大幅惡化;且融資端受阻,高杠杆的房企的資金鏈就處於斷裂的邊緣。所以,我們看到的是一個基本面即信用惡化在金融資產價格上的反映。自2020年3月以來,尤其在2020年全年,我們看到在貨幣和財政政策積極支撐的情況下,信用實際是獲得了極大的承托的,對信用風險的定價,也就是收益率也在不斷走低,美元債投資者亦獲得了較大的資本利得。因此當房企出現違約,揭開了其脆弱基本面的時候,信用風險迅速進行了定價。

3)對於大部分混合型投資組合,雖然絕大部分回撤要歸結于高收益債券的大跌,但我們也將目光轉向看到投資級市場,我們看到過去一段時間,雖然整個投資級明顯要比高收益穩定許多,但是也受到了一定的市場情緒拖累,利差走平以及加寬。更為重要的是,我們注意到近期利率走勢對投資級債價格有負面影響,因此投資級也出現了一個較小、較溫和的下跌。自9月初以來,美國疫情平穩,經濟復蘇,通脹壓力走強,而美聯儲也基於這些宏觀因素改變了加息節奏。我們看到核心通脹指標(PCE)8月同比繼續維持高位+3.6%,連續5個月超過3%,這些資料支撐美聯儲有更多動力對加息態度更為鷹派。最新的9月點陣圖顯示加息預期提前至22年,23年則維持加息兩次預期。市場亦快速為此定價,利率曲線自9月初整體上行了 30bp,幅度還是比較大的。2年期利率由0.2%上升至0.5%附近,5年期至1.20%附近,10年期至1.6%附近。因此利率利差的疊加走寬,也造成了投資級債券的溫和下跌。

短債策略波動相對較低

儘管如此,易方達香港的短債策略仍然展示出較強的抗波動性的特點。

在如此極端的市況下,短債策略最大程度的體現了它的優勢,那就是波動小,回撤低,且對於市場的再投資更加迅速,底層資產的價格回歸更具確定性。

首先,在回撤方面,在無論投資級還是高收益市場都出現溫和或劇烈波動的情況下,我們可以看到一個典型短債策略,倘若是以投資級為主進行配置的,那麼它的波動實際會小於任何一個指數的回撤。由於久期較短,短債策略對市場的敏感性是極低的。一個典型的久期在1.5年左右,投資級占比超過80%的短債組合,其於過去兩個月的最大回撤大概1%左右。實際上觀察中,在最近的市況下,這個回撤幅度甚至不超過一個典型的高收益基金或者一個混合型中長久期組合一天的波幅程度。

其次,從年初至今來看,短債策略在之前的市場穩健期裡積累了較多的利潤緩衝墊,而其在短期內回撤較小,所以我們看到短債策略下的產品年初至今表現較佳,在不大的波動下提供了超過貨幣基金的收益,可以說是在今年的行情下非常好的發揮它的優勢特點。

另一方面,下行的市場往往提供了更好的買入時點,通常而言,無論是利率風險還是信用風險,當有了充分甚至過度的定價,往往風險過後會給投資人帶來更好的收益。而短債策略下組合實際上通常具有非常多1年期以內估值波動相對小的債券,且其組合內本身每月可動用資金較多,在完成投資人流動性需求下,亦能夠以較小的交易摩擦成本或是僅運用到期資金,以較低成本完成倉位調整,且可擇優抄底,這樣可以使得組合未來回報空間高於下跌幅度,無論是對於抄底基金產品的投資人還是保有投資人都有可能實現收益。

深入理解短債組合的資產特性

短債組合一般展現出較低的波動性,一方面這是因為由於短債策略的利率久期和信用久期都非常的短,所持有債券可能有30%-50%都是1年期以內的債券。只要這些債券本身不涉及違約事件,其價格波動會大幅小於長久期債券。我們可以分別舉例來理解一下,我們知道債券價格變動的敏感係數就是久期,我們看到2年期和5年期美債都上升了30和40bps, 那麼假設利差不變,2年久期債券跌0.6%,而5年久期債券跌幅為2%,該乘數效應倘若再疊加利差的加寬,就會造成比較大的差別。

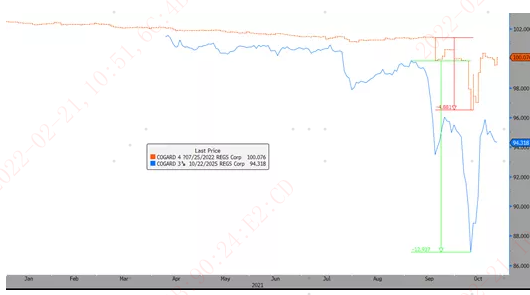

我們再舉一個內房債的例子看下,圖中是一個惠譽評級BBB-的行業龍頭中資房企的22年及25年到期的債券的走勢情況,看到其25年債9月最大下跌13塊,跌幅13%,目前已經反彈一半回到94塊;其22債跌4塊,跌幅4%,目前也已經反彈大半回到100.5塊。由此可見,同一發行主體的短久期債券的波幅要明顯小於長久期債券。

圖2, 資料來源:彭博

再考慮短債組合對於持倉主體資質,和行業配置上的風險容忍度本身就比較低, 所以短久期策略下組合能夠比長久期組合的回撤和波動小。

易方達的短債策略的其他特點

易方達的短債策略的另外一大特點是對信用資質要求高,前文所提的回報實現,或說反彈恢復的前提,是組合下跌時高風險債券占比非常小或者說沒有違約債,組合不包含跌下去卻永遠也漲不回來的個券。我們知道當行業面臨基本面惡化,房企經歷資金鏈緊張,那麼總體資質排名越靠後的企業,實際違約風險越大。而短債策略投資于行業排名分位靠前的企業,並嚴格的就管理人內部的研究資源和判斷,進行投資標的選擇,能夠最大化的規避實質風險。

另外一個特點是,易方達的短債策略組合對於市場的再投資迅速,也就是短債策略對絕對回報實現特點。通俗的說,當我們持有長期限的資產,而又不得不面對下行市場時,我們可能會需要在中間的一段時間裡經歷較長時間的市場下跌,這使得我們要麼承受並等待更長期限下的回歸,或者低位賣出,要麼選擇不投資無收益,這不但對擇時的能力要求非常的高,同時容易產生交易摩擦成本。但是當我們持有短期限的資產,儘管其收益率未必很高,但其能夠實現比較輕盈的轉身,短債組合裡的大部分資產即使經歷短期波動,一般它也會在較短的期限裡回歸100塊,這給一些投資期限較短,對回撤容忍度比較低的投資人更多信心和在較差的行情裡的一個相對較好的收益。而且,對短債組合而言,在市場收益率攀升的左側可以利用不斷回流的資金買入性價比高的債券,這可以提高於市場右側的實際收益。我們實際看到,短債策略下組合,在市場調整後,其靜態收益率也有了明顯的提高。

後市展望

在利率方面,近期通脹預期驅動美債利率重啟上行趨勢,至年底預計前端利率隨政策收緊進程抬升,而中長端則受經濟增長情況推動,整體利率水準震盪上行。美聯儲9月議息會議也釋放鷹派信號,將首次加息預期提前至2022年,同時確認年底前開始縮減購債(Taper),于明年中完成。而Taper下導致的流動性收緊不利於信用利差。我們認為美國和新興市場信用債利差處於歷史低位,估值較為脆弱,其下行風險較高,為此我們建議投資組合應該採取更為謹慎的久期策略。而聚焦至中資美元債方面,近期地產信用風險發酵引發中資高收益美元債市大跌,調整幅度已達歷史最高水準。調整過後,風險已經大幅度定價,那麼我們反而應該轉向謹慎樂觀,把握節奏擇優抄底。從我們的角度來看,就房地產行業來說,政策收緊不意味著政策打壓,政府和監管亦希望“穩”字當頭,所以債券價格的下跌和企業的償付能力雖然相關但並非前者決定了後者的關係。換句話說,如果一個房企最終能夠“挺過”週期低谷,其自身基本面能夠改善,對債務的償付能力是用實際行動可以證明的,那麼市場價格也終將反映其基本面情況。顯然,信用風險肯定會從已經違約的外溢至其他主體,我們可能在未來一段時間裡看到更多的房企出現違約,但也要理性地認識風險的溢出並非毫無邊界,毫無章法可尋。事實上,我們看到最近幾周裡,資質靠前的房企債券價格最快收復企穩,獲得投資人的青睞。而相較之下,中資投資級利差仍然較貴,更應警惕估值風險,維持謹慎。

|

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。 Copyright © 2021年易方達資產管理 (香港) 有限公司 版權所有。 |