小易·前言:

投资者无论在任何时候,都首先明确自身的流动性也就是投资期限、投资收益、波动承受能力三者的情况,譬如投资期限极短,就需要做好买入卖出时点的择时选择;如对收益要求高,则可以参考基金产品所披露的静态收益率情况是否符合期待,对波动承受能力比较低的,则建议选择久期短投资级占比大的组合。具体到短债策略,我们仍然相信该策略对于不满足于货基收益率且能容忍小幅波动的投资者而言,是较佳的选择之一。

债券市场大幅波动的原因解读

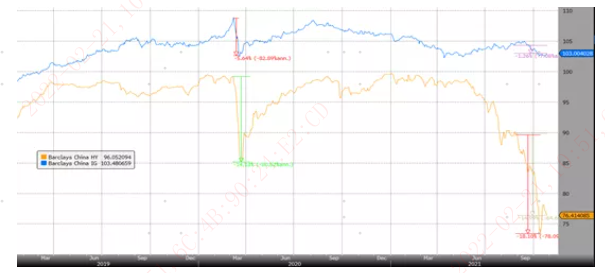

过去2个月美元债市场经历了巨大的波动。从指数上看,9月初至10月末间,巴克莱中资投资级美元债指数下跌了约1.3%,中资高收益美元债指数下跌了约15%,其中中资高收益指数的跌幅可谓非常惨烈,10月中旬的最大回撤甚至一度达到了18%,在短时间里以陡峭的斜率经历了巨大的下挫(图1)。以投资者同样记忆深刻的2020年3 - 4月的走势来对比,彼时指数的波幅,中资投资级回撤了-5.6%,中资高收益则回撤了-14%,过去两个月中资高收益所经历的比3月有过之无不及。从债券收益率来看,中资高收益指数的收益率一度升至20%,也超过了20年3月的14%。而且从投资者直观感受来看,相较于去年全球金融资产普跌,这次高收益中资美元债的下跌更是一个相对独立的行情,这也使得并非直接参与美元债券的投资人会有种债券波动性超过预计得大的感受。如此动荡的走势,我们的观察分析如下:

图1, 数据来源:彭博

1)首先,最直接的原因是信用违约事件的冲击。在9月底和10月初,以及近期,已经连续发生4起美元债违约及流动性危机事件,且被媒体广泛的报道。市场对于部分主体是有较为充分的预期的,但也有“所谓突然躺到”的事件,市场并未能预料到。此次行情里面,除了某些债券本身跌到“违约价”20-30块以外,其他资质稍好甚至是行业里面公认资质较优的主体,即使没有面临违约风险,但受到情绪蔓延,它的市场价格也下跌了5-20块不等,房企债价格跌至60-80块的情况比比皆是。另外,其他的因素,如基金资金因赎回而外流、部分投资者杠杆爆仓、有投资者或者做市商做空等等所导致的持续性主动或被动的卖盘,这些技术性因素会导致债券的普跌情况,令到有地产债敞口的组合,即便没有持仓违约的债券,净值也会有可能经历较大的回撤。

2)其次,我们透过违约结果,分析违约背后的本质原因,其实是由于地产政策的收紧,银行按揭放缓,购买下降,使得房企销售迅速大幅恶化;且融资端受阻,高杠杆的房企的资金链就处于断裂的边缘。所以,我们看到的是一个基本面即信用恶化在金融资产价格上的反映。自2020年3月以来,尤其在2020年全年,我们看到在货币和财政政策积极支撑的情况下,信用实际是获得了极大的承托的,对信用风险的定价,也就是收益率也在不断走低,美元债投资者亦获得了较大的资本利得。因此当房企出现违约,揭开了其脆弱基本面的时候,信用风险迅速进行了定价。

3)对于大部分混合型投资组合,虽然绝大部分回撤要归结于高收益债券的大跌,但我们也将目光转向看到投资级市场,我们看到过去一段时间,虽然整个投资级明显要比高收益稳定许多,但是也受到了一定的市场情绪拖累,利差走平以及加宽。更为重要的是,我们注意到近期利率走势对投资级债价格有负面影响,因此投资级也出现了一个较小、较温和的下跌。自9月初以来,美国疫情平稳,经济复苏,通胀压力走强,而美联储也基于这些宏观因素改变了加息节奏。我们看到核心通胀指标(PCE)8月同比继续维持高位+3.6%,连续5个月超过3%,这些数据支撑美联储有更多动力对加息态度更为鹰派。最新的9月点阵图显示加息预期提前至22年,23年则维持加息两次预期。市场亦快速为此定价,利率曲线自9月初整体上行了 30bp,幅度还是比较大的。2年期利率由0.2%上升至0.5%附近,5年期至1.20%附近,10年期至1.6%附近。因此利率利差的叠加走宽,也造成了投资级债券的温和下跌。

短债策略波动相对较低

尽管如此,易方达香港的短债策略仍然展示出较强的抗波动性的特点。

在如此极端的市况下,短债策略最大程度的体现了它的优势,那就是波动小,回撤低,且对于市场的再投资更加迅速,底层资产的价格回归更具确定性。

首先,在回撤方面,在无论投资级还是高收益市场都出现温和或剧烈波动的情况下,我们可以看到一个典型短债策略,倘若是以投资级为主进行配置的,那么它的波动实际会小于任何一个指数的回撤。由于久期较短,短债策略对市场的敏感性是极低的。一个典型的久期在1.5年左右,投资级占比超过80%的短债组合,其于过去两个月的最大回撤大概1%左右。实际上观察中,在最近的市况下,这个回撤幅度甚至不超过一个典型的高收益基金或者一个混合型中长久期组合一天的波幅程度。

其次,从年初至今来看,短债策略在之前的市场稳健期里积累了较多的利润缓冲垫,而其在短期内回撤较小,所以我们看到短债策略下的产品年初至今表现较佳,在不大的波动下提供了超过货币基金的收益,可以说是在今年的行情下非常好的发挥它的优势特点。

另一方面,下行的市场往往提供了更好的买入时点,通常而言,无论是利率风险还是信用风险,当有了充分甚至过度的定价,往往风险过后会给投资人带来更好的收益。而短债策略下组合实际上通常具有非常多1年期以内估值波动相对小的债券,且其组合内本身每月可动用资金较多,在完成投资人流动性需求下,亦能够以较小的交易摩擦成本或是仅运用到期资金,以较低成本完成仓位调整,且可择优抄底,这样可以使得组合未来回报空间高于下跌幅度,无论是对于抄底基金产品的投资人还是保有投资人都有可能实现收益。

深入理解短债组合的资产特性

短债组合一般展现出较低的波动性,一方面这是因为由于短债策略的利率久期和信用久期都非常的短,所持有债券可能有30%-50%都是1年期以内的债券。只要这些债券本身不涉及违约事件,其价格波动会大幅小于长久期债券。我们可以分别举例来理解一下,我们知道债券价格变动的敏感系数就是久期,我们看到2年期和5年期美债都上升了30和40bps, 那么假设利差不变,2年久期债券跌0.6%,而5年久期债券跌幅为2%,该乘数效应倘若再叠加利差的加宽,就会造成比较大的差别。

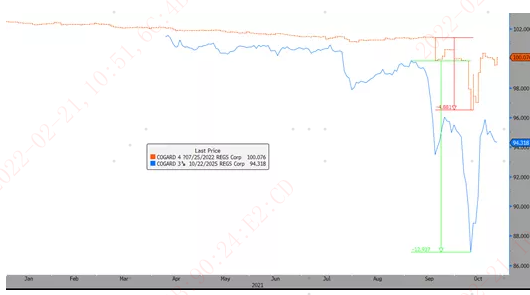

我们再举一个内房债的例子看下,图中是一个惠誉评级BBB-的行业龙头中资房企的22年及25年到期的债券的走势情况,看到其25年债9月最大下跌13块,跌幅13%,目前已经反弹一半回到94块;其22债跌4块,跌幅4%,目前也已经反弹大半回到100.5块。由此可见,同一发行主体的短久期债券的波幅要明显小于长久期债券。

图2, 数据来源:彭博

再考虑短债组合对于持仓主体资质,和行业配置上的风险容忍度本身就比较低, 所以短久期策略下组合能够比长久期组合的回撤和波动小。

易方达的短债策略的其他特点

易方达的短债策略的另外一大特点是对信用资质要求高,前文所提的回报实现,或说反弹恢复的前提,是组合下跌时高风险债券占比非常小或者说没有违约债,组合不包含跌下去却永远也涨不回来的个券。我们知道当行业面临基本面恶化,房企经历资金链紧张,那么总体资质排名越靠后的企业,实际违约风险越大。而短债策略投资于行业排名分位靠前的企业,并严格的就管理人内部的研究资源和判断,进行投资标的选择,能够最大化的规避实质风险。

另外一个特点是,易方达的短债策略组合对于市场的再投资迅速,也就是短债策略对绝对回报实现特点。通俗的说,当我们持有长期限的资产,而又不得不面对下行市场时,我们可能会需要在中间的一段时间里经历较长时间的市场下跌,这使得我们要么承受并等待更长期限下的回归,或者低位卖出,要么选择不投资无收益,这不但对择时的能力要求非常的高,同时容易产生交易摩擦成本。但是当我们持有短期限的资产,尽管其收益率未必很高,但其能够实现比较轻盈的转身,短债组合里的大部分资产即使经历短期波动,一般它也会在较短的期限里回归100块,这给一些投资期限较短,对回撤容忍度比较低的投资人更多信心和在较差的行情里的一个相对较好的收益。而且,对短债组合而言,在市场收益率攀升的左侧可以利用不断回流的资金买入性价比高的债券,这可以提高于市场右侧的实际收益。我们实际看到,短债策略下组合,在市场调整后,其静态收益率也有了明显的提高。

后市展望

在利率方面,近期通胀预期驱动美债利率重启上行趋势,至年底预计前端利率随政策收紧进程抬升,而中长端则受经济增长情况推动,整体利率水平震荡上行。美联储9月议息会议也释放鹰派信号,将首次加息预期提前至2022年,同时确认年底前开始缩减购债(Taper),于明年中完成。而Taper下导致的流动性收紧不利于信用利差。我们认为美国和新兴市场信用债利差处于历史低位,估值较为脆弱,其下行风险较高,为此我们建议投资组合应该采取更为谨慎的久期策略。而聚焦至中资美元债方面,近期地产信用风险发酵引发中资高收益美元债市大跌,调整幅度已达历史最高水平。调整过后,风险已经大幅度定价,那么我们反而应该转向谨慎乐观,把握节奏择优抄底。从我们的角度来看,就房地产行业来说,政策收紧不意味着政策打压,政府和监管亦希望“稳”字当头,所以债券价格的下跌和企业的偿付能力虽然相关但并非前者决定了后者的关系。换句话说,如果一个房企最终能够“挺过”周期低谷,其自身基本面能够改善,对债务的偿付能力是用实际行动可以证明的,那么市场价格也终将反映其基本面情况。显然,信用风险肯定会从已经违约的外溢至其他主体,我们可能在未来一段时间里看到更多的房企出现违约,但也要理性地认识风险的溢出并非毫无边界,毫无章法可寻。事实上,我们看到最近几周里,资质靠前的房企债券价格最快收复企稳,获得投资人的青睐。而相较之下,中资投资级利差仍然较贵,更应警惕估值风险,维持谨慎。

|

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。 Copyright © 2021年易方达资产管理 (香港) 有限公司 版权所有。 |