本篇文章為《2023年全球美元固收展望》報告摘要,欲閱讀完整報告,請聯繫易方達香港機構銷售,或郵件:clientservice@efunds.com.hk

核心觀點

· 進入2023年,整體債券市場在經歷了2022年的大熊市後整體投資價值凸顯。而市場的主線仍然將圍繞通脹、經濟和貨幣政策;

· 美國明年進入衰退的可能性正大幅增加,有利於美國國債的表現;

· 美國加息週期已接近中尾端,轉鴿三部曲:減慢加息幅度 ->暫停加息 -> 開始減息,目前在第一步。第二步預計為2023年上半年;

· 貨幣政策的轉向一般有利於國債及風險資產,但衰退風險時間及深度有一定不確定性,有可能壓制風險資產的整體表現;

· 另外通脹在勞動力市場仍然強勁的情況下呈現一定粘性,使得貨幣利率持續在高位的時間有機會比市場預期為長;

· 國債在衰退的情境下表現將更有確定性,而風險資產需防範尾部風險,在衰退被更充分定價或者被證偽後介入更有性價比。

全球宏觀和利率展望

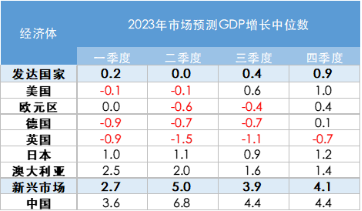

2023年全球衰退風險增加

· 2023年市場預期全球經濟增長將繼續放緩,整體經濟增速將顯著低於2010-2019年疫情前的平均水準,衰退風險也在增加。

· 市場預期歐洲率先步入衰退,而美國也將步入淺衰退。

· 中國在逐漸放鬆防疫政策及支持房地產措施陸續出臺後經濟將有所反彈,中美經濟週期再次錯位。

資料來源:彭博、易方達香港,截至2022年11月30日。

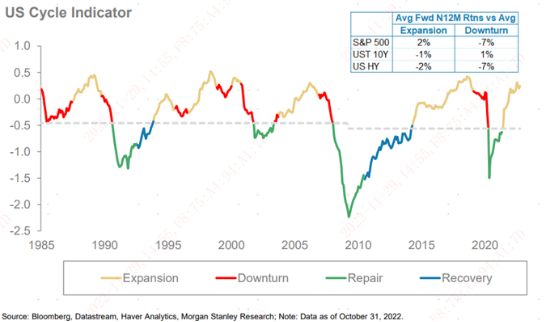

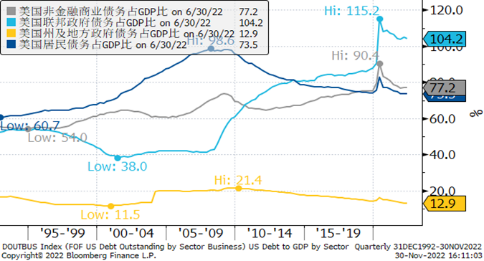

美國經濟週期及債務情況

· 美國經濟週期正處於擴張期的尾端,未來大概率進入下行週期。

· 但此輪週期美國各部門債務情況各不相同:居民部門從08年以來一直在去杠杆,而商業部門在低利率環境下杠杆提升。杠杆率提升最大的是美國聯邦政府。

美國經濟週期

資料來源:彭博、易方達香港,截至2022年10月31日。

美國各部門債務情況

資料來源:彭博、易方達香港,截至2022年11月30日。

· 美國汽油價格近期呈震盪態勢。

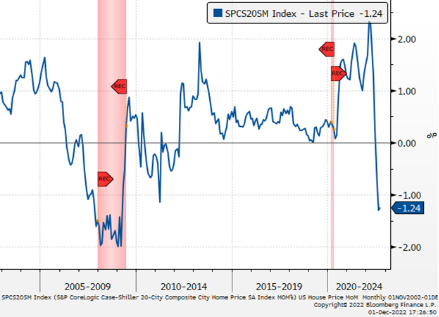

· 美國房價指數作為房租的領先指標在高位徘徊,作為一個在CPI裡占比超過30%的組成部分,房租對核心通脹仍有較大壓力,但整體超預期可能性較低。

· 整體工資增長在勞動力緊缺的情況下增長仍然較快,對通脹粘性部分形成一定壓力。

· 勞動力市場有冷卻跡象,但速度緩慢,職位空缺從高峰下跌。

· 經濟衰退將有效舒緩通脹壓力,歷史上失業率上升超過0.5%後經濟衰退都會到來,而每次進入衰退後失業率都上升2%或以上。

· 目前通脹最不確定的因素恰恰是來自於過緊的勞動力市場。如果美國經濟正式步入衰退而歷史的規律重複,上升的失業率將有效舒緩通脹的壓力。

美國房屋價格環比繼續下跌

資料來源:彭博、易方達香港,截至2022年12月1日。

各國央行開始減緩加息的速度

· 歐洲央行整體基調轉鴿。聲明表示"預計將繼續加息",但去除了之前的"未來幾個會議"時效的文字,未來的加息變得更靈活,並表示對走出寬鬆政策已取得"實質性進展"。拉加德並概述了決定下一步行動的3 個關鍵因素,每個因素都有鴿派傾向:(1)通脹前景,包括經濟衰退的可能性增加;(2) 已經取得實質性進展,已加息200 個基點(與9 月的"遙遠"用詞相比);(3)關注貨幣政策傳導滯後。

· 轉鴿三部曲:減慢加息幅度->暫停加息->開始減息,目前是在第一步。

· 加息速度vs終點。速度太快導致風險快速暴露。但加息終點取決於通脹及經濟情況。

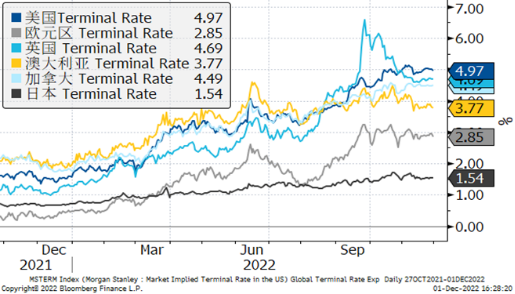

· 目前各國Terminal rate預期在高位震盪。

各國Terminal Rate

資料來源:彭博、摩根士丹利、易方達香港,截至2022年12月1日。

· 全球利率共振,美債利率高點大概率已過。

· 除了美國自身因素外,9/10月的利率抽高也來自於全球風險的共振,特別是英國養老金事件。

· 只要terminal rate不要再有大幅度上調,美債利率高點大概率已過。

· 整體流動性指標開始趨緊,金融情況指數在過去一段時間從高位有所回檔。

· 美聯儲QT正按計劃每月被動減持國債及MBS。

· 目前對債券市場流動性掣肘仍有限。美聯儲逆回購及銀行準備金仍處於高位。一般研究認為銀行準備金紅線為GDP大約8-10%左右,低於此水準會對市場流動性產生衝擊。

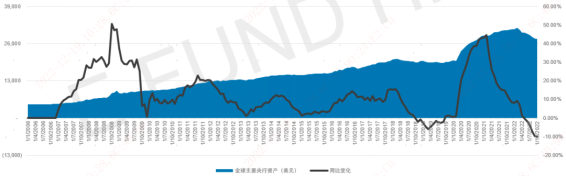

· 全球央行都在同時縮減資產負債表,同比增速已跌入負區間,不利於風險資產的估值。

各國10年國債年初至今利率變動

全球主要央行資產規模變化

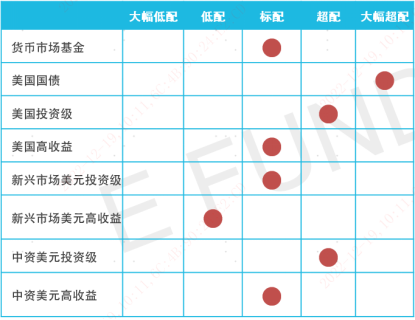

全球美元信用債展望(美國信用債)

美國投資級信用資質

· 整體杠杆從高位有所改善,利率覆蓋率處於歷史高位。

· 過去20年每次衰退投資級利差都會有明顯的上升。08年和20年較為極端,疊加信用風險及流動性風險。

· 目前利差水準從非衰退期水準來看屬於較高位置,但如果衰退發生,整體利差仍較有可能走寬。

· 但是利率在低迷/衰退期與利差一般呈負相關性。從過去5次經濟低迷/衰退期來看,大多能取得正回報。

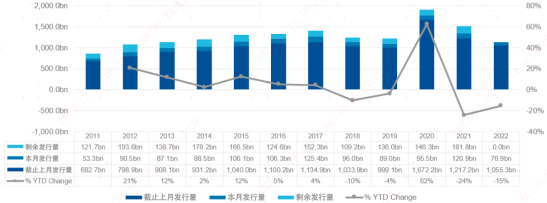

美國投資級發行量

資料來源:彭博、易方達香港,截至2022年11月30日。

資料來源:彭博、易方達香港,截至2022年12月1日。

美國高收益信用資質

· 整體杠杆處於歷史低水準,利率覆蓋率處於歷史高位。

· 美國信用違約率自2020年8月高點(9.0%)持續下降,當前1.32%,穆迪預期在2023年10月達到5.00%。

· 高收益債利差較未來違約率的溢價一般。

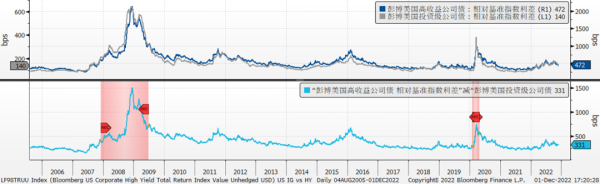

· 從IG、HY信用利差來看,目前指數利差分別為140bp、472bp。

· HY/IG利差為331bp,11年、15年經濟下行週期,極值為600bp左右。

· 跟隨經濟面臨滯漲/衰退,US HY有調整空間。高收益相比投資級估值偏貴。

· 以每次加息週期最後一次加息為基準,測算前後180天美國投資級及高收益指數收益情況可以看出投資級整體在最後一次加息後整體俱能取得正回報,而高收益則較為參差。

· 主要原因是往往加息後伴隨而來的就是衰退,對高收益整體不利。

美國投資級和高收益估值對比

資料來源:彭博、易方達香港,截至2022年12月1日。US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged。

全球美元信用債展望(中資信用債)

中資美元債券2022年全面下跌

· 投資級跟讀美國利率抬升而下跌,投資級房地產公司同時受壓。

· 高收益指數受房地產公司大量違約所拖累。

彭博中資美元投資級債券指數年初至今回報

資料來源:彭博、易方達香港,截至2022年11月30日。

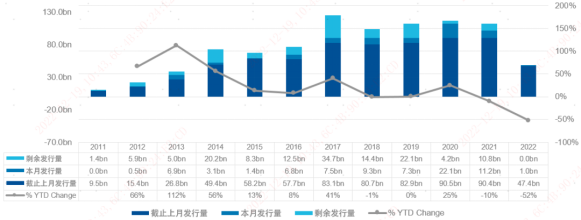

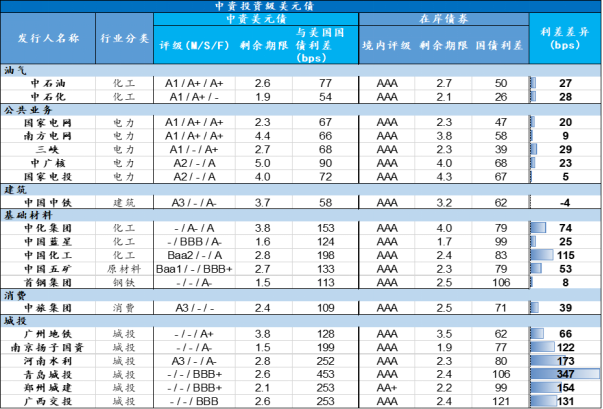

中資投資級發行量

· 中美利差2022年開始倒掛,這在近年來是較為罕見的。

· 優質國企更願意在境內發債而非發行美元債。

· 中資投資級分行業呈現巨大分化。房地產在明顯行業風險下利差遠高於指數,今年也有明顯走寬。另外在外資拋售下,TMT行業也有更大幅度走寬。銀行業受供需關係失衡影響今年以來利差反而有小幅收窄。

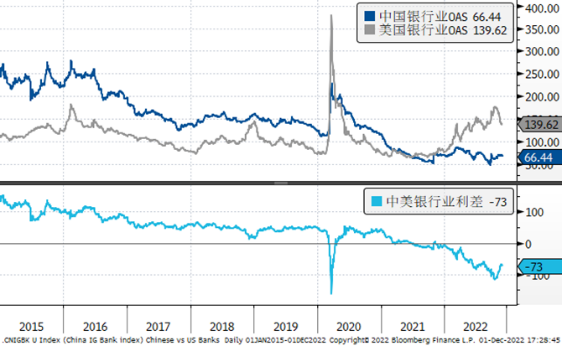

· 中資相比美國債券估值回歸中性,已有較好投資價值。中資與美國銀行業債券相對溢價出現較大變動,帶來RV交易和配置機會。

· 境內銀行外幣存款有所下降,對中資美元債支持有所減少,收益率的上升使得收益保護邊際有所上升。

· 中資美元債相對境內同主體更有估值優勢。

中美銀行業債券整體利差對比

中資高收益美元債估值

· 由於指數中個券分化嚴重,收益率及利差缺乏代表性。

· 中資高收益債券從票面值來計算過去12個月違約率為58.3%,房地產公司達73%。亞洲高收益違約率為22%,去除了中資房地產後違約率為2%。

· 民營房地產主體在境外融資管道未來幾年仍將困難,而目前沒有看到其他行業可以在指數中替代房地產的地位。

中資美元高收益債指數行業占比變動(%)

中資非投資級發行量