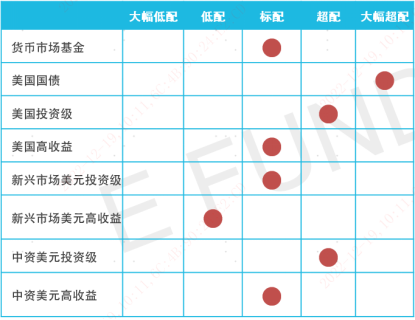

本篇文章为《2023年全球美元固收展望》报告摘要,欲阅读完整报告,请联系易方达香港机构销售,或邮件:clientservice@efunds.com.hk

核心观点

· 进入2023年,整体债券市场在经历了2022年的大熊市后整体投资价值凸显。而市场的主线仍然将围绕通胀、经济和货币政策;

· 美国明年进入衰退的可能性正大幅增加,有利于美国国债的表现;

· 美国加息周期已接近中尾端,转鸽三部曲:减慢加息幅度 ->暂停加息 -> 开始减息,目前在第一步。第二步预计为2023年上半年;

· 货币政策的转向一般有利于国债及风险资产,但衰退风险时间及深度有一定不确定性,有可能压制风险资产的整体表现;

· 另外通胀在劳动力市场仍然强劲的情况下呈现一定粘性,使得货币利率持续在高位的时间有机会比市场预期为长;

· 国债在衰退的情境下表现将更有确定性,而风险资产需防范尾部风险,在衰退被更充分定价或者被证伪后介入更有性价比。

全球宏观和利率展望

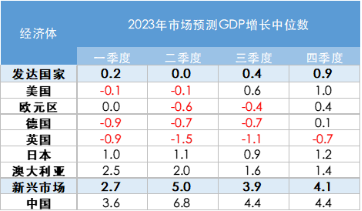

2023年全球衰退风险增加

· 2023年市场预期全球经济增长将继续放缓,整体经济增速将显着低于2010-2019年疫情前的平均水平,衰退风险也在增加。

· 市场预期欧洲率先步入衰退,而美国也将步入浅衰退。

· 中国在逐渐放松防疫政策及支持房地产措施陆续出台后经济将有所反弹,中美经济周期再次错位。

数据来源:彭博、易方达香港,截至2022年11月30日。

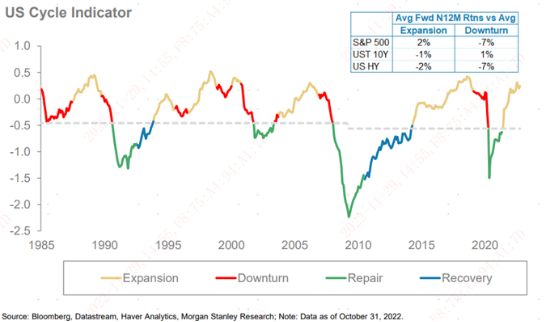

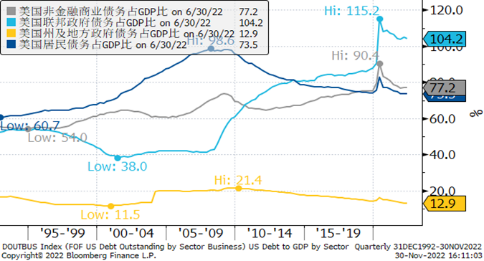

美国经济周期及债务情况

· 美国经济周期正处于扩张期的尾端,未来大概率进入下行周期。

· 但此轮周期美国各部门债务情况各不相同:居民部门从08年以来一直在去杠杆,而商业部门在低利率环境下杠杆提升。杠杆率提升最大的是美国联邦政府。

美国经济周期

数据来源:彭博、易方达香港,截至2022年10月31日。

美国各部门债务情况

数据来源:彭博、易方达香港,截至2022年11月30日。

· 美国汽油价格近期呈震荡态势。

· 美国房价指数作为房租的领先指标在高位徘徊,作为一个在CPI里占比超过30%的组成部分,房租对核心通胀仍有较大压力,但整体超预期可能性较低。

· 整体工资增长在劳动力紧缺的情况下增长仍然较快,对通胀粘性部分形成一定压力。

· 劳动力市场有冷却迹象,但速度缓慢,职位空缺从高峰下跌。

· 经济衰退将有效舒缓通胀压力,历史上失业率上升超过0.5%后经济衰退都会到来,而每次进入衰退后失业率都上升2%或以上。

· 目前通胀最不确定的因素恰恰是来自于过紧的劳动力市场。如果美国经济正式步入衰退而历史的规律重复,上升的失业率将有效舒缓通胀的压力。

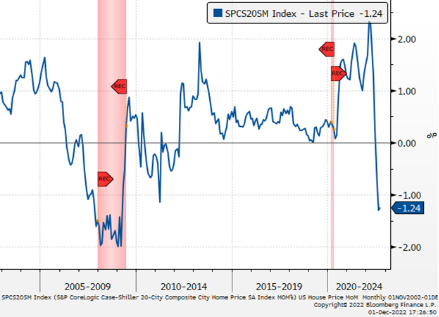

美国房屋价格环比继续下跌

数据来源:彭博、易方达香港,截至2022年12月1日。

各国央行开始减缓加息的速度

· 欧洲央行整体基调转鸽。声明表示"预计将继续加息",但去除了之前的"未来几个会议"时效的文字,未来的加息变得更灵活,并表示对走出宽松政策已取得"实质性进展"。拉加德并概述了决定下一步行动的3 个关键因素,每个因素都有鸽派倾向:(1)通胀前景,包括经济衰退的可能性增加;(2) 已经取得实质性进展,已加息200 个基点(与9 月的"遥远"用词相比);(3)关注货币政策传导滞后。

· 转鸽三部曲:减慢加息幅度->暂停加息->开始减息,目前是在第一步。

· 加息速度vs终点。速度太快导致风险快速暴露。但加息终点取决于通胀及经济情况。

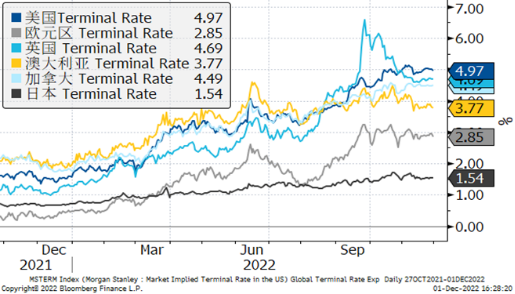

· 目前各国Terminal rate预期在高位震荡。

各国Terminal Rate

数据来源:彭博、摩根士丹利、易方达香港,截至2022年12月1日。

· 全球利率共振,美债利率高点大概率已过。

· 除了美国自身因素外,9/10月的利率抽高也来自于全球风险的共振,特别是英国养老金事件。

· 只要terminal rate不要再有大幅度上调,美债利率高点大概率已过。

· 整体流动性指标开始趋紧,金融情况指数在过去一段时间从高位有所回调。

· 美联储QT正按计划每月被动减持国债及MBS。

· 目前对债券市场流动性掣肘仍有限。美联储逆回购及银行准备金仍处于高位。一般研究认为银行准备金红线为GDP大约8-10%左右,低于此水平会对市场流动性产生冲击。

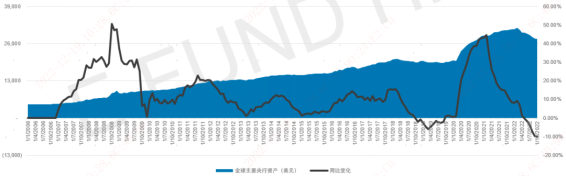

· 全球央行都在同时缩减资产负债表,同比增速已跌入负区间,不利于风险资产的估值。

各国10年国债年初至今利率变动

全球主要央行资产规模变化

全球美元信用债展望(美国信用债)

美国投资级信用资质

· 整体杠杆从高位有所改善,利率覆盖率处于历史高位。

· 过去20年每次衰退投资级利差都会有明显的上升。08年和20年较为极端,叠加信用风险及流动性风险。

· 目前利差水平从非衰退期水平来看属于较高位置,但如果衰退发生,整体利差仍较有可能走宽。

· 但是利率在低迷/衰退期与利差一般呈负相关性。从过去5次经济低迷/衰退期来看,大多能取得正回报。

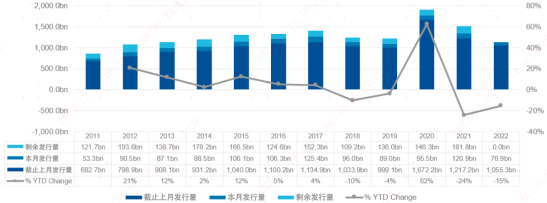

美国投资级发行量

数据来源:彭博、易方达香港,截至2022年11月30日。

数据来源:彭博、易方达香港,截至2022年12月1日。

美国高收益信用资质

· 整体杠杆处于历史低水平,利率覆盖率处于历史高位。

· 美国信用违约率自2020年8月高点(9.0%)持续下降,当前1.32%,穆迪预期在2023年10月达到5.00%。

· 高收益债利差较未来违约率的溢价一般。

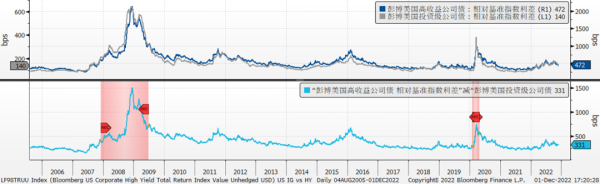

· 从IG、HY信用利差来看,目前指数利差分别为140bp、472bp。

· HY/IG利差为331bp,11年、15年经济下行周期,极值为600bp左右。

· 跟随经济面临滞涨/衰退,US HY有调整空间。高收益相比投资级估值偏贵。

· 以每次加息周期最后一次加息为基准,测算前后180天美国投资级及高收益指数收益情况可以看出投资级整体在最后一次加息后整体俱能取得正回报,而高收益则较为参差。

· 主要原因是往往加息后伴随而来的就是衰退,对高收益整体不利。

美国投资级和高收益估值对比

数据来源:彭博、易方达香港,截至2022年12月1日。US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged。

全球美元信用债展望(中资信用债)

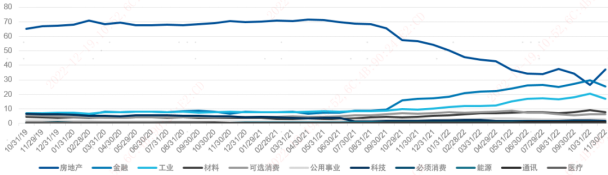

中资美元债券2022年全面下跌

· 投资级跟读美国利率抬升而下跌,投资级房地产公司同时受压。

· 高收益指数受房地产公司大量违约所拖累。

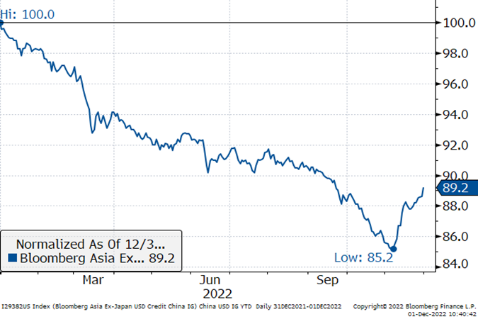

彭博中资美元投资级债券指数年初至今回报

数据来源:彭博、易方达香港,截至2022年11月30日。

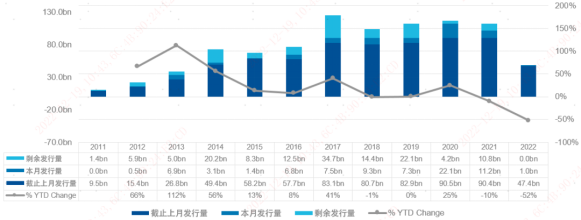

中资投资级发行量

· 中美利差2022年开始倒挂,这在近年来是较为罕见的。

· 优质国企更愿意在境内发债而非发行美元债。

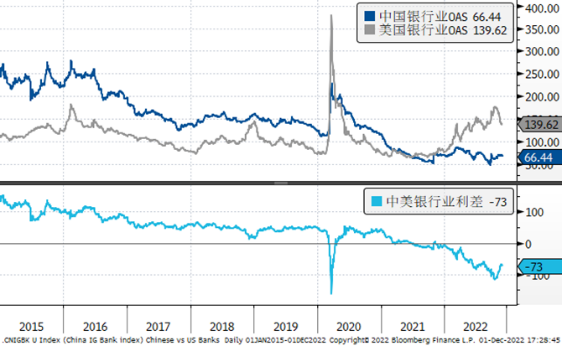

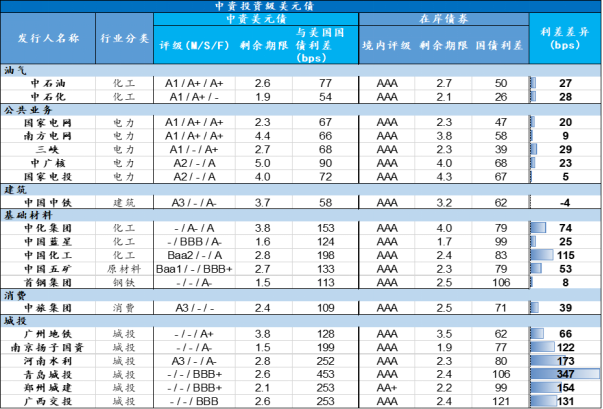

· 中资投资级分行业呈现巨大分化。房地产在明显行业风险下利差远高于指数,今年也有明显走宽。另外在外资抛售下,TMT行业也有更大幅度走宽。银行业受供需关系失衡影响今年以来利差反而有小幅收窄。

· 中资相比美国债券估值回归中性,已有较好投资价值。中资与美国银行业债券相对溢价出现较大变动,带来RV交易和配置机会。

· 境内银行外币存款有所下降,对中资美元债支持有所减少,收益率的上升使得收益保护边际有所上升。

· 中资美元债相对境内同主体更有估值优势。

中美银行业债券整体利差对比

中资高收益美元债估值

· 由于指数中个券分化严重,收益率及利差缺乏代表性。

· 中资高收益债券从票面值来计算过去12个月违约率为58.3%,房地产公司达73%。亚洲高收益违约率为22%,去除了中资房地产后违约率为2%。

· 民营房地产主体在境外融资渠道未来几年仍将困难,而目前没有看到其他行业可以在指数中替代房地产的地位。

中资美元高收益债指数行业占比变动(%)

中资非投资级发行量