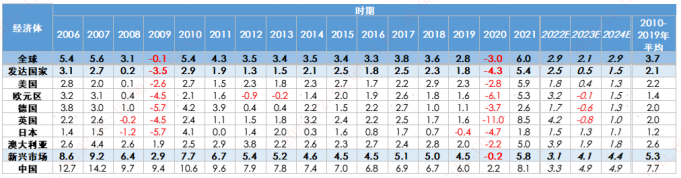

全球經濟表現

2023年全球衰退風險增加

· 2023年市場預期全球經濟增長將繼續放緩,整體經濟增速將顯著低於2010-2019年疫情前的平均水準,衰退風險也在進一步增加。

· 市場預期歐洲率先步入衰退,而美國也將步入淺衰退。

· 中國在逐漸放鬆防疫政策及支持房地產措施陸續出臺後經濟將有所反彈,中美經濟週期再次錯位。

主要經濟體/國家GDP增長預期

資料來源:Bloomberg、易方達香港,資料截至2022年11月30日。

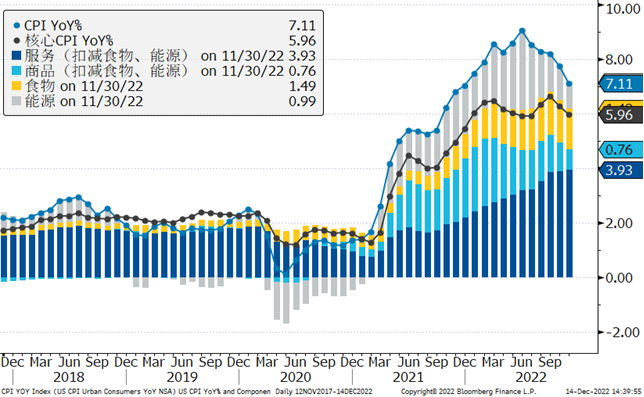

美國核心通脹繼續回落

· 11月份CPI各指標均低於市場預期。同比上漲7.1%,比前值7.7%有明顯下滑。核心CPI同比上升5.9%,進一步從高位回落。

· CPI環比上升0.1%(市場預期0.2%),核心CPI環比上升0.2%(市場預期0.3%),最大驚喜來自核心商品,環比下降0.5%(市場預期-0.1%)。

· 能源價格從上月環比上升1.8%變成本月的環比下降1.6%。

· 核心商品繼續走軟。二手車連續第五個月下降,11月環比下降2.9%。整體商品走軟幅度大於市場預期,顯示去庫存壓力繼續對價格有壓制作用。

· 核心服務中的租金價格如預期的繼續維持在較高位置。其他核心服務中,自醫療保險價格計算方式調整後,該分項環比下降4.3%(前值:-4.0%),機票價格環比下降3.0%(前值:-1.1%)。

美國同比通脹從高位回檔

資料來源:Bloomberg、易方達香港,資料截至2022年12月14日。

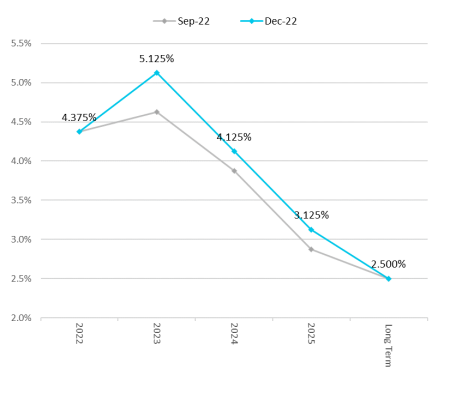

美國貨幣政策

· 美聯儲12月如市場預期加息50bp,利率區間升至4.25%-4.5%。

· 美聯儲此次通過點陣圖和鮑威爾發言所傳遞出的資訊則明顯要更為鷹派。

· 新聞發佈會上,鮑威爾表示:(1)加息仍有一段路要走,未來貨幣政策將取決於通脹及經濟情況;(2)美聯儲認為目前通脹的風險偏上行,將堅定致力於恢復通脹,並在確信通脹向2%靠攏之前不會考慮降息;(3)美國經濟雖有放緩,但勞動力市場仍然強勁;(4)美聯儲的政策正接近充分限制性的利率水準,須在一段時間內維持限制性利率。

· 12月美聯儲點陣圖顯示,2023年、2024年、2025年政策利率預測中值分別為5.125%、4.125%和3.125%,均高於市場預測。

美國聯儲12月基準利率路徑預測

資料來源:Bloomberg、易方達香港,資料截至2022年12月15日。

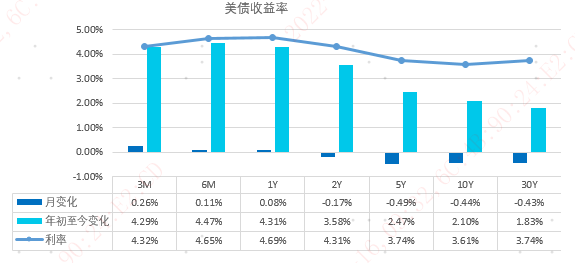

美國國債收益率走勢:

· 2022年初至今2年期及10年期分別上行3.58%和2.10%。

· 11月美債利率曲線收益率整體下移。2年期-17bp報4.31%,10年期-44bp報3.61%。

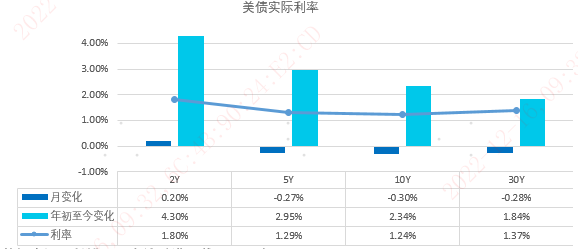

· 實際利率方面,2年期及10年期在11月分別+0.20%和-0.30%。

資料來源:Bloomberg、易方達香港,資料截至2022年11月30日。

· 從上面的三張圖來看,2年/10年、5年/30年之前已經倒掛。3月/10年也開始倒掛。

· 2年/10年在11月有階段性熊陡,更多顯示出風險溢價的變化以及現券賣出的壓力。

美債收益率期限利差歷史走勢

資料來源:Bloomberg、易方達香港,截至2022年11月30日。

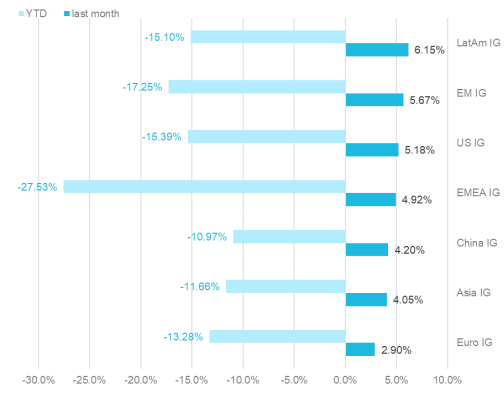

2022年11月全球投資級債券市場一覽

全球投資級債券總收益表現

資料來源:Bloomberg、BAML、易方達香港,資料截至2022年11月30日。

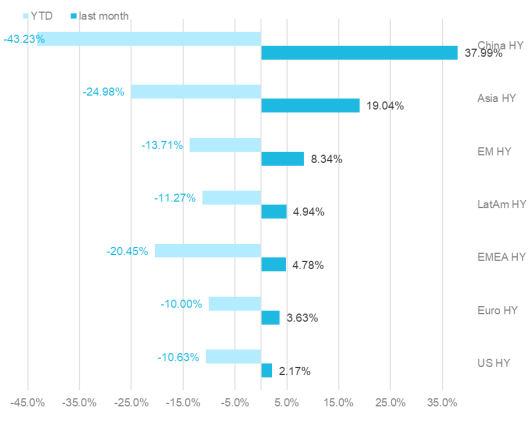

2022年11月全球高收益債券市場一覽

全球高收益債券總收益表現

資料來源:Bloomberg、BAML、易方達香港,資料截至2022年11月30日。縮寫提示:US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Euro IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value Unhedged,EM IG - ICE BofA High Grade Emerging Markets Corporate Plus Index,LatAm IG - ICE BofA High Grade Latin America Emerging Markets Corporate Plus Index,EMEA IG - ICE BofAHigh Grade EMEA Emerging Markets Corporate Plus Index,Asia IG - ICE BofAHigh Grade Asia Emerging Markets Corporate Plus Index,US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged,Euro HY - Bloomberg Barclays Pan-European High Yield (Euro) TR Index Value Unhedged EUR,EM HY - ICE BofAHigh Yield Emerging Markets Corporate Plus Index,LatAmHY - ICE BofAHigh Yield Latin America Emerging Markets Corporate Plus Index,EMEA HY - ICE BofAHigh Yield EMEA Emerging Markets Corporate Plus Index,Asia HY - ICE BofAHigh Yield Asia Emerging Markets Corporate Plus Index 。

債券指數收益率

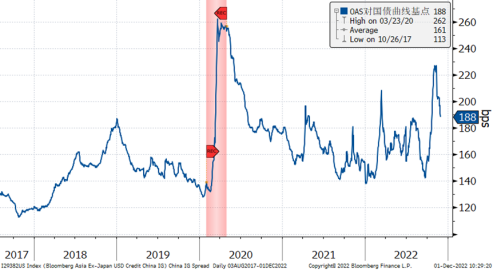

· 中資投資級美元債收益率處於歷史極高分位數(過去10年99分位)。

· 利差處於歷史高位。

中資投資級美元債利率

中資投資級美元債利差

資料來源:Bloomberg、Baml、易方達香港,資料截至2022年12月1日。彭博中資投資級美元債指數是Bloomberg Asia Ex-Japan USD Credit China IG。

· 美國投資級美元債也處於類似位置,處於極高歷史分位數(過去10年99分位)。

· 利差處於中性偏高水準。

美國投資級美元債利率

美國投資級美元債利差

資料來源:Bloomberg、Baml、易方達香港,資料截至2022年12月1日。彭博美國投資級公司債指數是Bloomberg Barclays US Corporate Total Return Value Unhedged USD。

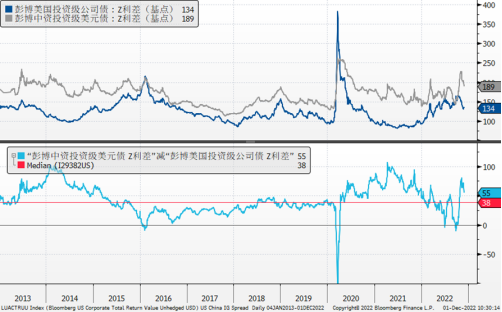

· 中資相比美國債券估值回歸至中性水準。

中資vs美國投資級債利差

資料來源:Bloomberg、Baml、易方達香港,資料截至2022年11月30日。彭博中資投資級美元債指數是Bloomberg Asia Ex-Japan USD Credit China IG。US IG - Bloomberg Barclays US Corporate Total Return

Value Unhedged USD 。

易方達香港固收投研團隊

易方達香港固收投研團隊:易方達擁有國內資產管理行業最大的固定收益投研團隊,資產管理規模位於行業前三水準,且投資業績在前十大基金公司中遙遙領先。依託于易方達母公司強大的固收業務平臺,香港團隊管理的多隻固收產品也取得了不俗的業績。旗下產品多次獲得Lipper、Asian Investor、Benchmark在內的權威機構頒發的獎項。

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。

投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。

本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。

本文件所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。

本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。

本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。

本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。

Copyright © 2022年易方達資產管理 (香港) 有限公司 版權所有。