全球经济表现

2023年全球衰退风险增加

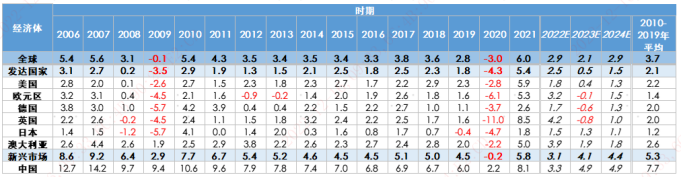

· 2023年市场预期全球经济增长将继续放缓,整体经济增速将显着低于2010-2019年疫情前的平均水平,衰退风险也在进一步增加。

· 市场预期欧洲率先步入衰退,而美国也将步入浅衰退。

· 中国在逐渐放松防疫政策及支持房地产措施陆续出台后经济将有所反弹,中美经济周期再次错位。

主要经济体/国家GDP增长预期

数据来源:Bloomberg、易方达香港,数据截至2022年11月30日。

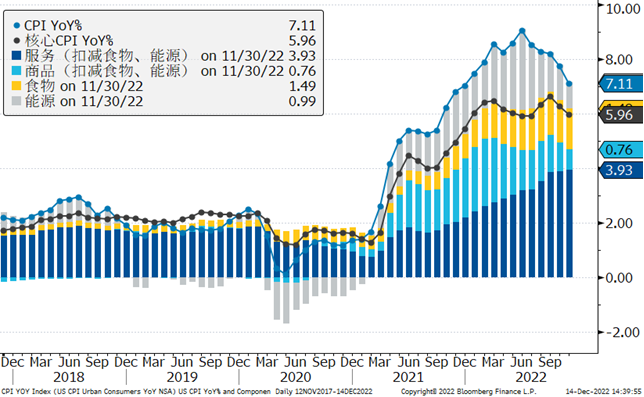

美国核心通胀继续回落

· 11月份CPI各指标均低于市场预期。同比上涨7.1%,比前值7.7%有明显下滑。核心CPI同比上升5.9%,进一步从高位回落。

· CPI环比上升0.1%(市场预期0.2%),核心CPI环比上升0.2%(市场预期0.3%),最大惊喜来自核心商品,环比下降0.5%(市场预期-0.1%)。

· 能源价格从上月环比上升1.8%变成本月的环比下降1.6%。

· 核心商品继续走软。二手车连续第五个月下降,11月环比下降2.9%。整体商品走软幅度大于市场预期,显示去库存压力继续对价格有压制作用。

· 核心服务中的租金价格如预期的继续维持在较高位置。其他核心服务中,自医疗保险价格计算方式调整后,该分项环比下降4.3%(前值:-4.0%),机票价格环比下降3.0%(前值:-1.1%)。

美国同比通胀从高位回调

数据来源:Bloomberg、易方达香港,数据截至2022年12月14日。

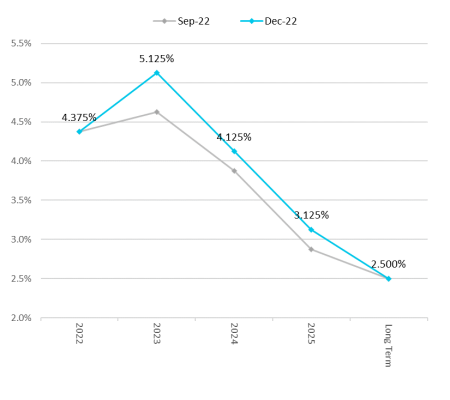

美国货币政策

· 美联储12月如市场预期加息50bp,利率区间升至4.25%-4.5%。

· 美联储此次通过点阵图和鲍威尔发言所传递出的信息则明显要更为鹰派。

· 新闻发布会上,鲍威尔表示:(1)加息仍有一段路要走,未来货币政策将取决于通胀及经济情况;(2)美联储认为目前通胀的风险偏上行,将坚定致力于恢复通胀,并在确信通胀向2%靠拢之前不会考虑降息;(3)美国经济虽有放缓,但劳动力市场仍然强劲;(4)美联储的政策正接近充分限制性的利率水平,须在一段时间内维持限制性利率。

· 12月美联储点阵图显示,2023年、2024年、2025年政策利率预测中值分别为5.125%、4.125%和3.125%,均高于市场预测。

美国联储12月基准利率路径预测

数据来源:Bloomberg、易方达香港,数据截至2022年12月15日。

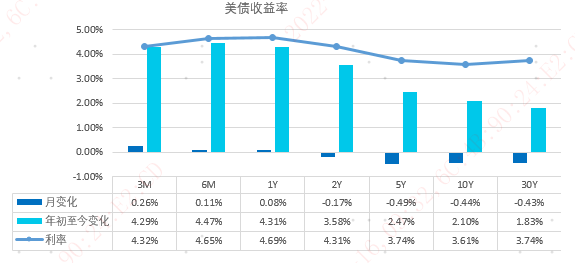

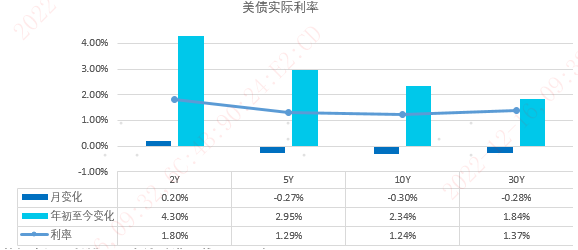

美国国债收益率走势:

· 2022年初至今2年期及10年期分别上行3.58%和2.10%。

· 11月美债利率曲线收益率整体下移。2年期-17bp报4.31%,10年期-44bp报3.61%。

· 实际利率方面,2年期及10年期在11月分别+0.20%和-0.30%。

数据来源:Bloomberg、易方达香港,数据截至2022年11月30日。

· 从上面的三张图来看,2年/10年、5年/30年之前已经倒挂。3月/10年也开始倒挂。

· 2年/10年在11月有阶段性熊陡,更多显示出风险溢价的变化以及现券卖出的压力。

美债收益率期限利差历史走势

数据来源:Bloomberg、易方达香港,截至2022年11月30日。

2022年11月全球投资级债券市场一览

全球投资级债券总收益表现

数据来源:Bloomberg、BAML、易方达香港,数据截至2022年11月30日。

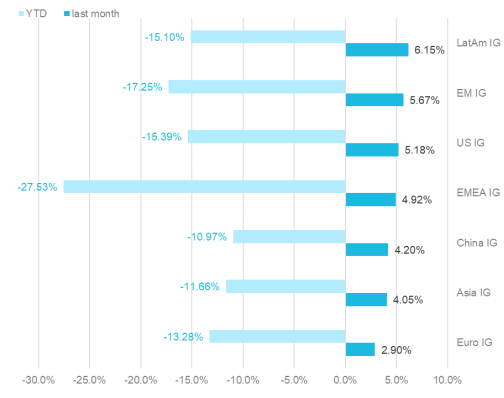

2022年11月全球高收益债券市场一览

全球高收益债券总收益表现

数据来源:Bloomberg、BAML、易方达香港,数据截至2022年11月30日。缩写提示:US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Euro IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value Unhedged,EM IG - ICE BofA High Grade Emerging Markets Corporate Plus Index,LatAm IG - ICE BofA High Grade Latin America Emerging Markets Corporate Plus Index,EMEA IG - ICE BofAHigh Grade EMEA Emerging Markets Corporate Plus Index,Asia IG - ICE BofAHigh Grade Asia Emerging Markets Corporate Plus Index,US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged,Euro HY - Bloomberg Barclays Pan-European High Yield (Euro) TR Index Value Unhedged EUR,EM HY - ICE BofAHigh Yield Emerging Markets Corporate Plus Index,LatAmHY - ICE BofAHigh Yield Latin America Emerging Markets Corporate Plus Index,EMEA HY - ICE BofAHigh Yield EMEA Emerging Markets Corporate Plus Index,Asia HY - ICE BofAHigh Yield Asia Emerging Markets Corporate Plus Index 。

债券指数收益率

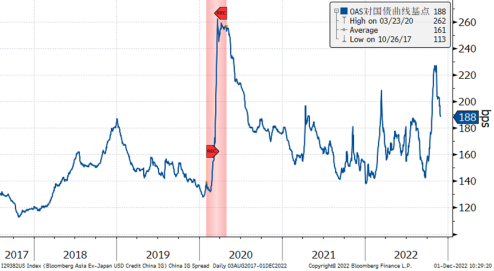

· 中资投资级美元债收益率处于历史极高分位数(过去10年99分位)。

· 利差处于历史高位。

中资投资级美元债利率

中资投资级美元债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年12月1日。彭博中资投资级美元债指数是Bloomberg Asia Ex-Japan USD Credit China IG。

· 美国投资级美元债也处于类似位置,处于极高历史分位数(过去10年99分位)。

· 利差处于中性偏高水平。

美国投资级美元债利率

美国投资级美元债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年12月1日。彭博美国投资级公司债指数是Bloomberg Barclays US Corporate Total Return Value Unhedged USD。

· 中资相比美国债券估值回归至中性水平。

中资vs美国投资级债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年11月30日。彭博中资投资级美元债指数是Bloomberg Asia Ex-Japan USD Credit China

IG。US IG -

Bloomberg Barclays US Corporate Total Return Value Unhedged USD 。

易方达香港固收投研团队

易方达香港固收投研团队:易方达拥有国内资产管理行业最大的固定收益投研团队,资产管理规模位于行业前三水平,且投资业绩在前十大基金公司中遥遥领先。依托于易方达母公司强大的固收业务平台,香港团队管理的多只固收产品也取得了不俗的业绩。旗下产品多次获得Lipper、Asian

Investor、Benchmark在内的权威机构颁发的奖项。

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。

投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。

本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有「前瞻性」资讯。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。

本文件所载的资讯及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的资料、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。

本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。

本文件可能包含部份未获证监会认可的基金或产品,未经认可基金不可向香港公众人士(符合《证券及期货条例》专业投资者资格的人士除外)发售。

本文件并非广告。本文件之内容未经香港证券及期货事务监察委员会审阅。

Copyright © 2022年易方达资产管理 (香港) 有限公司 版权所有。