小易·前言:

筆者認為隨著中資投資者信用研究實力增強,資金端對海外債券這一資產類別認可度持續提升,投資需求從中資美元債逐步走向全球債券將成為自然選擇,也為投資者提供更加廣闊的收益風險圖譜。

收益與風險是一枚硬幣的正反面

作為金融市場非理性的特徵,投資者行為容易受到市場短期交易情緒影響,表現為資產價格上漲時而過度樂觀,價格下跌時而過度悲觀。近年來,中資投資者逐步開拓海外債券市場,與境內債市相比,美元債的高收益高波動特性給投資帶來了機會與挑戰。

筆者認為美元債投資可平衡收益和風險的關係,在匹配資金端投資需求和控制組合波動率基礎上,追求風險調整後收益最大化。上世紀50年代Harry Markowitz提出的現代投資組合理論,依然能夠為我們配置債券投資組合提供指引。

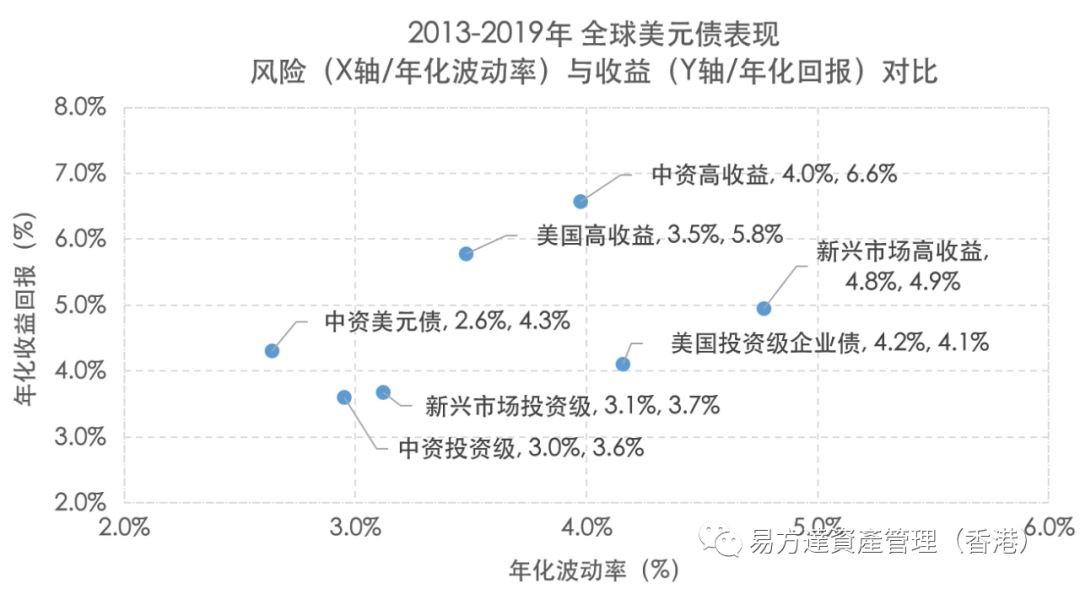

以2013-2019年全球美元債市場為例,中資和新興市場高收益美元債波動率均高於投資級債券,與此同時,投資者亦獲得了更高的信用溢價收益,體現了收益與風險相匹配原則。對比來看,中資高收益債年化收益顯著優於新興市場高收益債,且波動率更低,說明中資高收益債在這段投資期間具有更高的收益風險比。

資料來源:Bloomberg Barclays、Markit iBoxx、易方達香港,資料區間為2013/1/1-2019/12/31。

多元化收益來源有利於提高風險調整後收益

以投資業績基準為參照,信用評級有效配置可以降低組合整體波動率。作為同是長期正收益,但階段性表現出負相關性的資產,投資級和高收益債在組合中起到良好的分散配置作用。

以上述美元債指數為例,中資投資級、高收益美元債歷史年化波動率分別為3.0%和4.0%,受益於兩者長期低相關性,中資美元債整體波動率則降低至2.6%。微觀案例來看,2019年8月,市場在面臨中美貿易談判不確定狀況下,避險情緒推動美債利率下行,高資質投資級美元債上漲,而高收益美元債等風險資產下挫,置換部分投資級至超跌的高收益債,不僅可有效規避“追漲殺跌”,更可能成為組合超額收益來源。

國家板塊多元化配置可作為組合長期的alpha收益來源。作為中資投資者出海第一站,中資美元債市場可發揮投資者本土優勢,不過隨著投資者對信用理解逐漸成熟,中資美元債風險溢價有所下降。與此同時,美國、歐洲、新興市場等其他美元債交易主題更加豐富,信用廣度、深度更加多元化,如新興市場美元主權債提供了投資國家信用風險良好機會。此外,全球各地區美元債與中資美元債亦表現出低相關性,具有不錯的配置價值。

整體來說,筆者認為隨著中資投資者信用研究實力增強,資金端對海外債券這一資產類別認可度持續提升,投資需求從中資美元債逐步走向全球債券將成為自然選擇,也為投資者提供更加廣闊的收益風險圖譜。(完)

聲明:本手記的觀點、分析及預測僅代表作者個人意見,不代表易方達資產管理(香港)(以下簡稱“本公司”)立場,也不構成對閱讀者的投資建議。本公司或本公司相關機構、雇員或代理人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔任何責任。未經本公司事先書面許可,任何人不得將此報告或其任何部分以任何形式進行派發、複製、轉載或發佈,或對本專欄內容進行任何有悖原意的刪節或修改。基金有風險,投資需謹慎。

|

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。 投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。 本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。 本文件所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。 本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。 本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。 本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。

Copyright © 2020年易方達資產管理 (香港) 有限公司 版權所有。 |