小易·前言:

笔者认为随着中资投资者信用研究实力增强,资金端对海外债券这一资产类别认可度持续提升,投资需求从中资美元债逐步走向全球债券将成为自然选择,也为投资者提供更加广阔的收益风险图谱。

收益与风险是一枚硬币的正反面

作为金融市场非理性的特征,投资者行为容易受到市场短期交易情绪影响,表现为资产价格上涨时而过度乐观,价格下跌时而过度悲观。近年来,中资投资者逐步开拓海外债券市场,与境内债市相比,美元债的高收益高波动特性给投资带来了机会与挑战。

笔者认为美元债投资可平衡收益和风险的关系,在匹配资金端投资需求和控制组合波动率基础上,追求风险调整后收益最大化。上世纪50年代Harry Markowitz提出的现代投资组合理论,依然能够为我们配置债券投资组合提供指引。

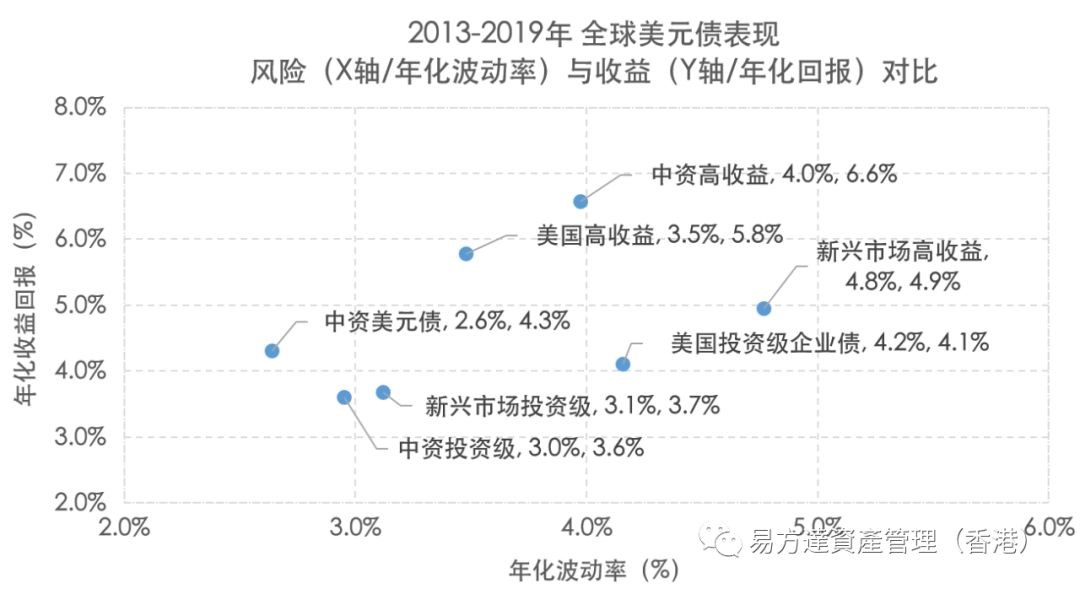

以2013-2019年全球美元债市场为例,中资和新兴市场高收益美元债波动率均高于投资级债券,与此同时,投资者亦获得了更高的信用溢价收益,体现了收益与风险相匹配原则。对比来看,中资高收益债年化收益显著优于新兴市场高收益债,且波动率更低,说明中资高收益债在这段投资期间具有更高的收益风险比。

数据来源:Bloomberg Barclays、Markit iBoxx、易方达香港,数据区间为2013/1/1-2019/12/31。

多元化收益来源有利于提高风险调整后收益

以投资业绩基准为参照,信用评级有效配置可以降低组合整体波动率。作为同是长期正收益,但阶段性表现出负相关性的资产,投资级和高收益债在组合中起到良好的分散配置作用。

以上述美元债指数为例,中资投资级、高收益美元债历史年化波动率分别为3.0%和4.0%,受益于两者长期低相关性,中资美元债整体波动率则降低至2.6%。微观案例来看,2019年8月,市场在面临中美贸易谈判不确定状况下,避险情绪推动美债利率下行,高资质投资级美元债上涨,而高收益美元债等风险资产下挫,置换部分投资级至超跌的高收益债,不仅可有效规避“追涨杀跌”,更可能成为组合超额收益来源。

国家板块多元化配置可作为组合长期的alpha收益来源。作为中资投资者出海第一站,中资美元债市场可发挥投资者本土优势,不过随着投资者对信用理解逐渐成熟,中资美元债风险溢价有所下降。与此同时,美国、欧洲、新兴市场等其他美元债交易主题更加丰富,信用广度、深度更加多元化,如新兴市场美元主权债提供了投资国家信用风险良好机会。此外,全球各地区美元债与中资美元债亦表现出低相关性,具有不错的配置价值。

整体来说,笔者认为随着中资投资者信用研究实力增强,资金端对海外债券这一资产类别认可度持续提升,投资需求从中资美元债逐步走向全球债券将成为自然选择,也为投资者提供更加广阔的收益风险图谱。(完)

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达资产管理(香港)(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。

|

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。 投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。 本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有「前瞻性」资讯。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。 本文件所载的资讯及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的资料、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。 本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。 本文件可能包含部份未获证监会认可的基金或产品,未经认可基金不可向香港公众人士(符合《证券及期货条例》专业投资者资格的人士除外)发售。 本文件并非广告。本文件之内容未经香港证券及期货事务监察委员会审阅。

Copyright © 2020年易方达资产管理 (香港) 有限公司 版权所有。 |