前言: 近期受新冠病毒蔓延以及新一輪石油危機的影響,全球金融市場動盪,風險資產波動率快速上升,美國國債收益率連創歷史新低,美股甚至觸發了08年金融危機都沒有觸發的熔斷機制(上一次觸發熔斷還是在97年亞洲金融危機期間)。

每當風險資產哀鴻遍野的時候,市場總有一些聰明的投資人摩拳擦掌隨時準備抄底,但從歷史資料來看,抄底的風險也是相當大的,抄不好,擊穿止損線是分分鐘的事情,就算不設止損線,很多風險資產要回到前期高點都要花相當長的時間甚至遙遙無期。

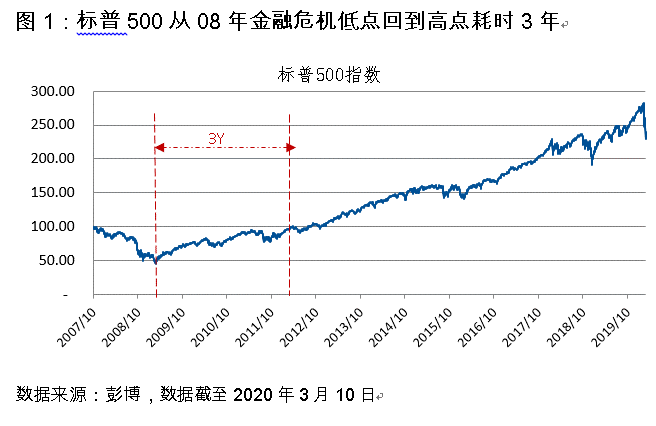

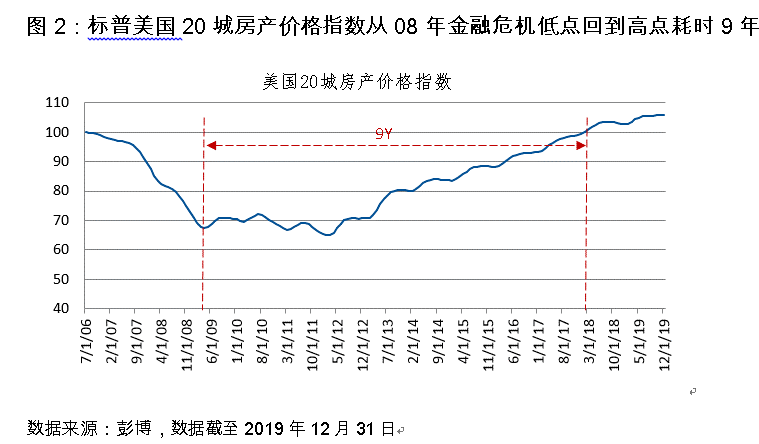

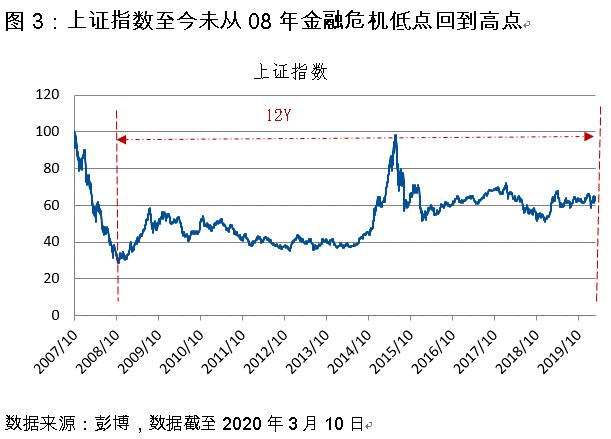

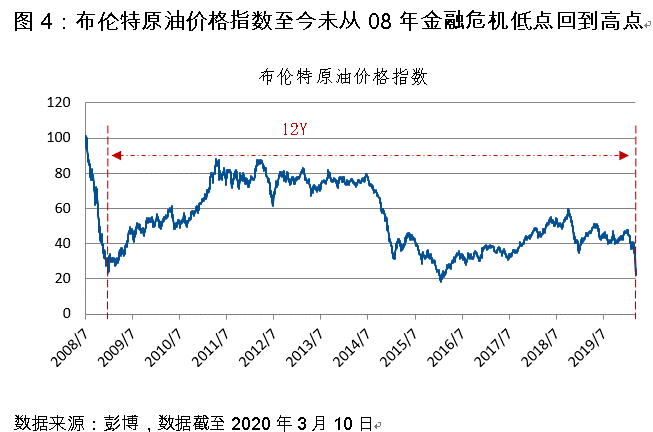

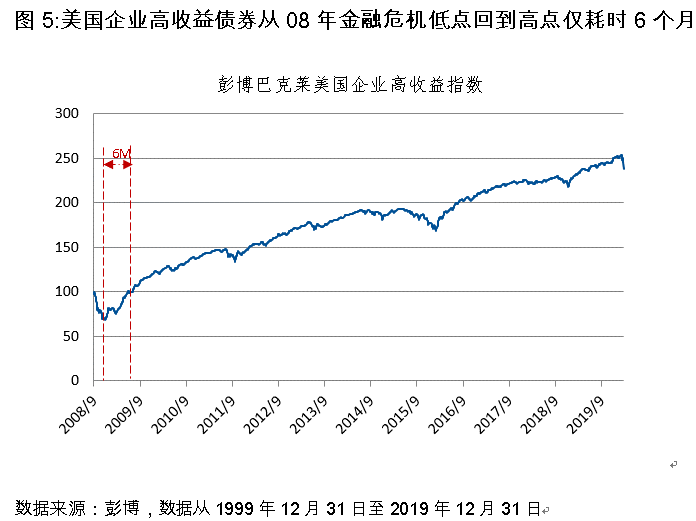

以筆者親歷的08年金融危機為例,風險資產中,美國股票(以標普500為例)花了3年重新站到前期高點;美國房價自低位艱難地爬升了9年才回到高點;最誇張的油價則在危機過後有一波反彈,此後再度跌落到比危機期間低點更低的價格,這些年雖也經歷了幾輪小週期,但起起伏伏沒有摸到過金融危機前的高點,而這次新的石油危機也將其再次送到歷史低點。

和以上幾類傳統風險資產比,歷史表明,美國企業高收益債券或許是反彈較快且比較不容易會抄底失手的資產。同樣以08年這樣百年一遇的金融危機為例,高收益債券(以彭博巴克萊美國企業高收益總回報指數為例)僅僅花了6個月的時間,就反彈到了前期高點,而其他小的金融週期中,大部分時間底部反彈到前期高點的時間普遍在1-3個月,可以說是記錄非常良好。

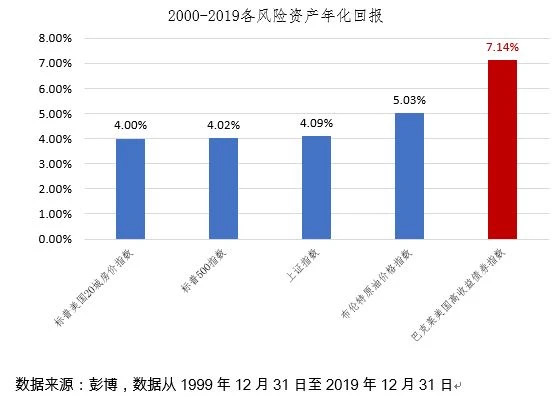

如此良好的記錄,是不是該類高收益債券收益也不會太高呢?直覺貌似是這樣的,但實際不是。從過去20年各類風險資產的年化回報來看,彭博巴克萊美國企業高收益總回報指數以7.14%的收益列各類風險資產第一。

信用債券之所以每次危機中都能從底部反彈得既堅決又快速,還是要從現代經濟的運作原理說起。工業革命後,世界人口和經濟總規模實現了250年近乎指數速度的持續增長,這種增長使得投資于未來變得有利可圖,企業的借貸隨之持續增長。與此同時,財富的積累使得越來越多的人有多餘的資金可以用來投資,如此在供需的相互推動下,信用市場得以快速擴張,從而進一步推動經濟的發展。從這個角度講,信用是現代經濟的基石,是現代金融市場的血液。

信用的階段性過度擴張導致金融危機,金融危機的演變模式無一不伴隨著信用的螺旋式收縮。在金本位時代,由於中央銀行無法不受節制地印鈔票,信用收縮的出清模式是大量違約,企業倒閉,債權人和債務人分擔了信用無序擴張帶來的惡果,實現了社會財富的再分配,到一定程度後,經濟逐步出清,新一輪擴張也逐漸開始,如此輪回成為經濟週期。這種出清過程很多時候相當慘烈,持續時間較長並帶來一系列社會問題,如大規模失業,民粹主義,甚至戰爭,最典型的這類危機就是1930年代的大蕭條。

在各個國家先後走出金本位的歷史後,各國央行獲得了無限的本幣信用創造能力,從而能夠在金融危機發生,信用收縮的過程中,通過央行向市場注入充足的流動性,直到信用重啟擴張,金融危機結束。雖然這個過程中也伴隨一定的信用違約和出清,但連鎖反應下的極端系統風險發生的概率小很多,危機持續的時間更短,衝擊更小。這就是為什麼同樣是百年一遇的金融危機,2008年的衝擊就比1930年代小很多,持續時間也短很多。

由於信用是現代金融市場的血液,在金融危機的過程中,向失血的市場輸入充足的血液就成了救命的關鍵,這就是為什麼信用市場需要先於其他市場穩定下來並重拾擴張趨勢,否則所有風險資產反彈都將是無米之炊。而擺脫金本位後,各國央行也確實獲得了無限輸血的能力,因而每次危機都毫無例外,信用債會遙遙領先於其他風險資產,快速重回高點。

回到當下,筆者認為,和歷次金融危機一樣,本次全球風險資產的恐慌性拋售也會不出意外地帶來投資信用債的機會,只不過投資者需要具備兩個條件,才能投資:一是能夠承受3-6個月的估值回撤風險;二是有強大的信用研究能力。所謂沒有金剛鑽,不攬瓷器活,大抵是這個意思。

之所以講以上兩個條件,是因為筆者接觸過的投高收益債券虧錢且長期回不了本的投資者,無一例外是欠缺以上兩個要素造成的。這其中有08年金融危機時沒熬住在底部砍了倉的,由於市場反彈起來實在太快追不進去,此後再沒把實現的虧損賺回來;也有因為信用研究能力不行,重倉的某只或某幾隻債券踩了雷的。

相比之下,缺乏信用研究能力還可以通過委託專業投資人或者指數化投資的方式將資產配置于高收益債券市場。當然,缺乏信用研究能力卻要主動管理高收益組合的風險其實很大,因為投資高收益債券是要高度分散投資的,信用覆蓋能力不強會導致持倉太過集中且個券研究深度不足,這樣一旦遇到信用風險事件,組合的回撤會非常高。

當然,投資高收益債券是一定會遇到信用風險的,不然市場就不會給出信用利差做為補償。踩雷但個券持倉很小不可怕(如果踩的雷只占持倉的0.5%,對組合的影響不會很大),持倉集中但組合較為安全也不可怕,怕的是持倉很集中,然後還踩了雷。信用研究創造的價值並不是在於能100%規避掉所有信用風險,而是能夠識別風險並對風險做出定價(簡單講就是承受這些風險需要多少收益補償),在此基礎之上,通過投資經理的分散投資,大可以從長線考量,在熊市低點的左側開始逐步投資,一直到右側行情基本走完。

對於具備以上條件的投資者,筆者認為相對于其他類別的債券資產、權益資產來說,美國企業高收益債券屬於性價比較高的風險資產,比較適合在市場時機成熟的時候買入並持有。但請記住,一是要多招幾個資深的信用研究員,這樣你會知道抄底該抄啥;二是萬一抄底抄在半山腰,也別慌,熬過低點,你離高點所需的平均時間也許不會太長,所以最要緊的是,緊緊hold住你的籌碼!

有關易方達資產管理(香港)有限公司

易方達資產管理(香港)有限公司(“易方達香港”)成立於2008年,獲得香港證監會核准,從事第一類(證券交易)、第四類(就證券提供意見)及第九類(提供資產管理)受規管活動。易方達香港作為易方達基金管理有限公司(“易方達基金”)唯一的國際業務平臺,在香港佈局多年,為全球投資者提供包括權益、固收及另類投資等類別的雙向及跨境資產管理服務,並在香港本地、歐洲及美國佈局了多隻公募、私募及ETF產品。公司旗下產品多次被包括Morningstar、Lipper、AsianInvestor、Benchmark在內的權威機構授予殊榮,所獲成績在同行業中遙遙領先。

易方達香港的母公司是易方達基金管理有限公司,成立於2001年,總部位於廣州,旗下設有北京、廣州、上海等分公司和易方達國際控股有限公司(下設有易方達香港)、易方達資產管理有限公司等多個子公司。截至2018年9月30日,易方達總資產管理規模約13,284億人民幣(含香港和國內子公司),屬中國規模最大的綜合性資產管理機構之一。易方達擁有公募、社保、年金、特定客戶資產管理、QDII、QFII、RQFII、基本養老保險基金投資等業務資格,是中國基金行業為數不多的“全牌照”公司之一。2014年8月,易方達基金通過了全球投資業績標準(GIPS)的獨立驗證,在投資業績上的評估已達到國際標準,在國際化的道路上又邁出了堅實一步。

除了共用易方達基金的豐富資源外,易方達香港自身亦擁有一支經驗豐富的一體化國際投研團隊,涵蓋權益、固定收益及另類投資板塊。同時,公司還擁有一支強大的跨境運營團隊,能夠同時滿足註冊在香港、開曼、歐洲和美國等不同國家和地區產品的高效運作。結合易方達基金的全球戰略目標,易方達香港致力於提供專業化的資產管理服務,讓全球投資者能夠分享中國經濟發展的成果;並通過搭建國際資產配置平臺,滿足國內投資者對全球金融資產的配置需求。

|

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。 投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。 本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本文件所載的任何意見,只反映本公司於發布日的判斷,可因其後的條件轉變而作出變動。 本檔所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發布日的判斷,可隨時更改而毋須另行通知。 本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。 本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。 本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。 2019易方達資產管理(香港)有限公司。 |