本文数据区间2022年10月1日 - 10月31日

歐美國家經濟表現

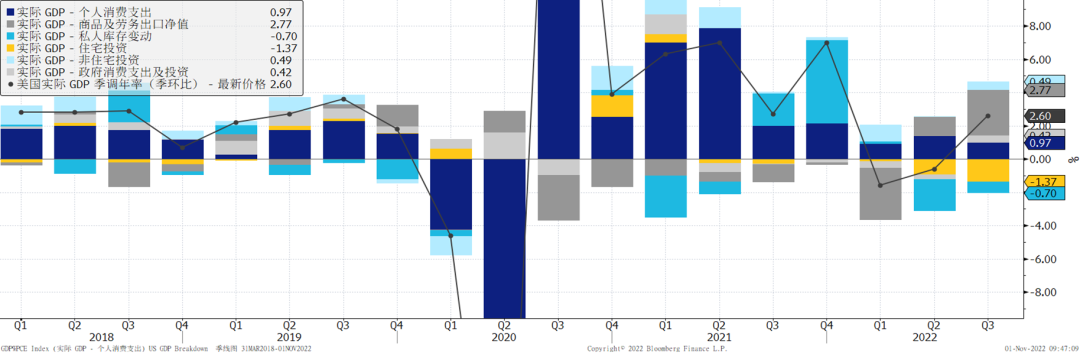

美國三季度GDP轉正,但結構欠佳

· 三季度GDP環比年化增長2.6%,比市場預期2.4%為高。

· 主要帶動項為淨出口,貢獻2.77%。個人消費支出疲弱,只上升0.97%,回到了一季度的水準。而住宅投資繼續大幅拖累,整體結構也欠佳。

美國GDP增長轉正

資料來源:Bloomberg、易方達香港,資料截至2022年10月31日。

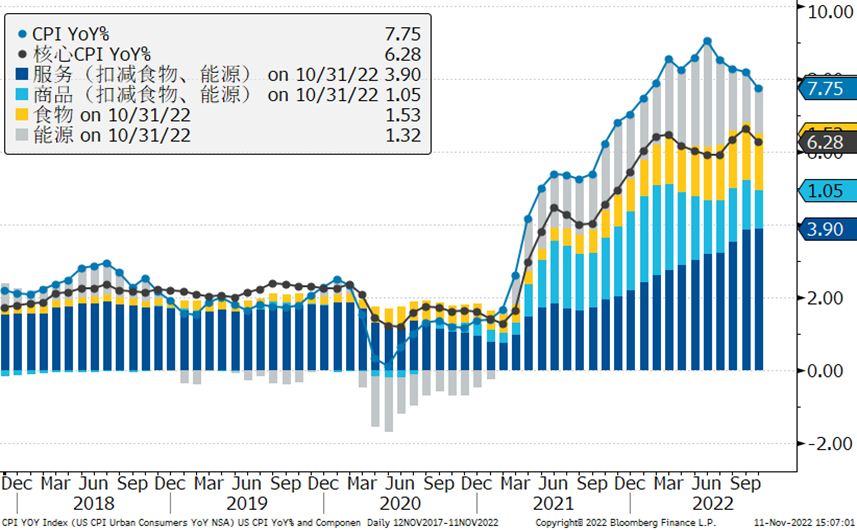

美國核心通脹低於市場預期

· 10月份CPI各指標都低於市場預期。同比上漲7.7%(市場預期7.9%),比9月的8.2%有明顯下滑。核心CPI同比上升6.3%(預期6.5%),從高位有所回落。

· 環比上升0.4%(市場預期0.6%)。最大驚喜來自於核心CPI,環比上升0.3%(市場預期0.5%)。

· 能源價格從9月的環比變化-2.1%變成此月的1.8%環比增長。

· 核心商品繼續走軟。除了大家都有預期的二手車下跌(環比-2.4%)的原因外,整體商品走軟幅度大於市場預期,顯示去庫存壓力繼續對價格有壓制作用。

· 核心服務中的租金價格如預期的繼續維持在較高位置。其他核心服務中除了有醫療保險價格計算方式調整的原因外,機票價格也弱於預期。

美國同比通脹從高位回檔

資料來源:Bloomberg、易方達香港,資料截至2022年10月31日。

美國貨幣政策

· 美聯儲11月如市場預期加息75bp,利率區間升至3.75%-4%,在聲明中加入了"在確定未來利率的增長速度,委員會將考慮累計貨幣政策緊縮、貨幣政策影響經濟活動的滯後性以及通貨膨脹以及經濟和金融發展",表示未來加息速度有機會放慢。

· 但在隨後的記者招待會中,鮑威爾表示加息仍將繼續"some ways to go",自上次會議以來的資料表明,最終利率水準將高於此前預期",整體基調比市場預期鷹派。

· 整體利率終點的還是取決於通脹及經濟情況,市場對利率頂部預期有所上提,同時對2023年減息預期有所下修。

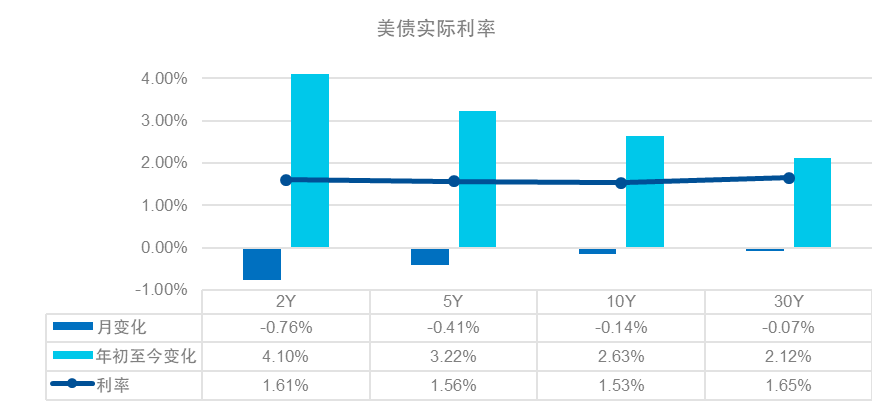

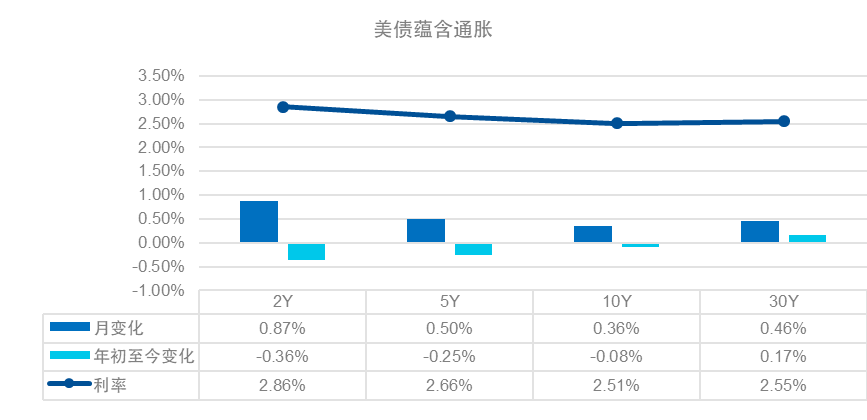

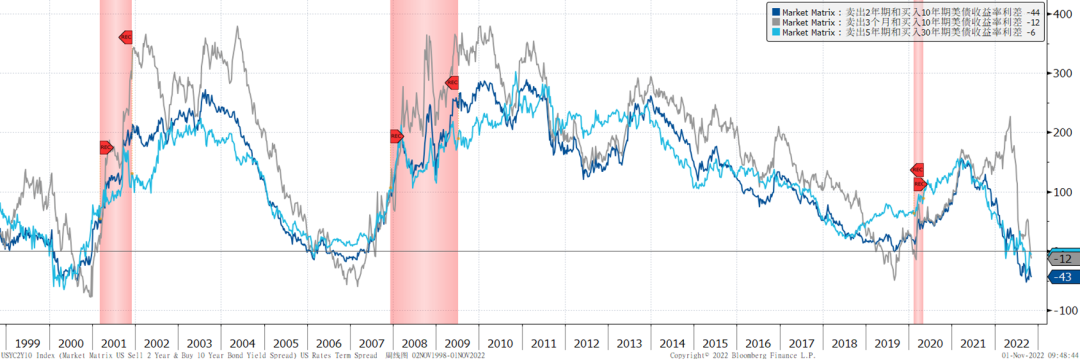

美國國債收益率走勢:

· 美債利率曲線在美聯儲鷹派的言論下收益率整體上行。10月,2年期+20bp報4.48%,10年期+22bp報4.05%。

· 實際利率方面,2年期及10年期本月分別-0.76%和-0.41%。

· 年初至今2年期及10年期分別上行3.75%和2.54%。

· 2年/10年、5年/30年之前已經倒掛。3月/10年也開始倒掛。

· 整體流動性指標開始趨緊,金融情況指數在過去一段時間也有明顯收緊。

美債收益率期限利差歷史走勢

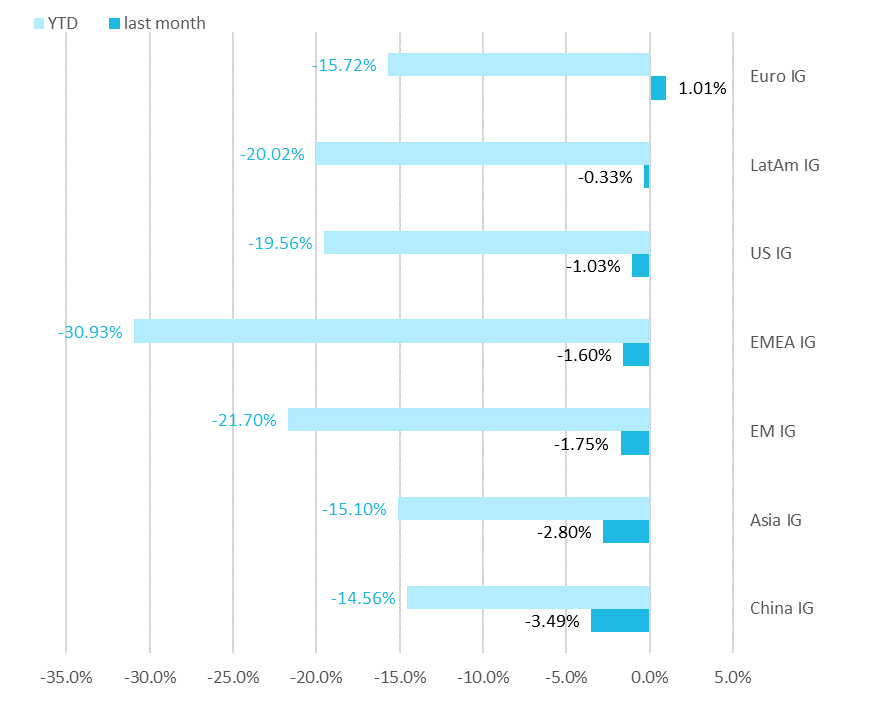

2022年10月全球投資級債券市場一覽

全球投資級債券總收益表現

資料來源:Bloomberg、BAML、易方達香港,資料截至2022年10月31日。

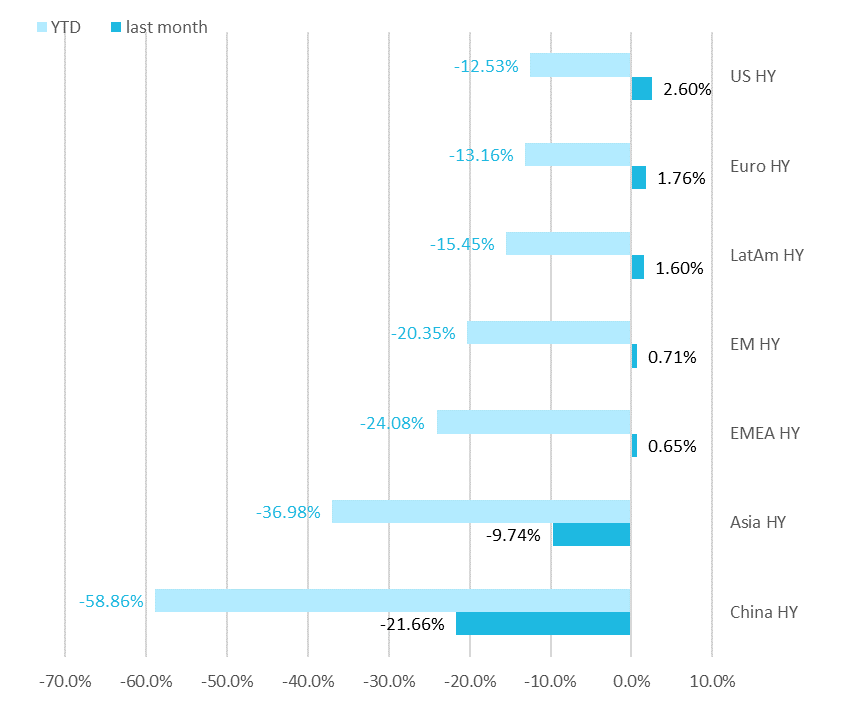

2022年10月全球高收益債券市場一覽

全球高收益債券總收益表現

資料來源:Bloomberg、BAML、易方達香港,資料截至2022年10月31日。

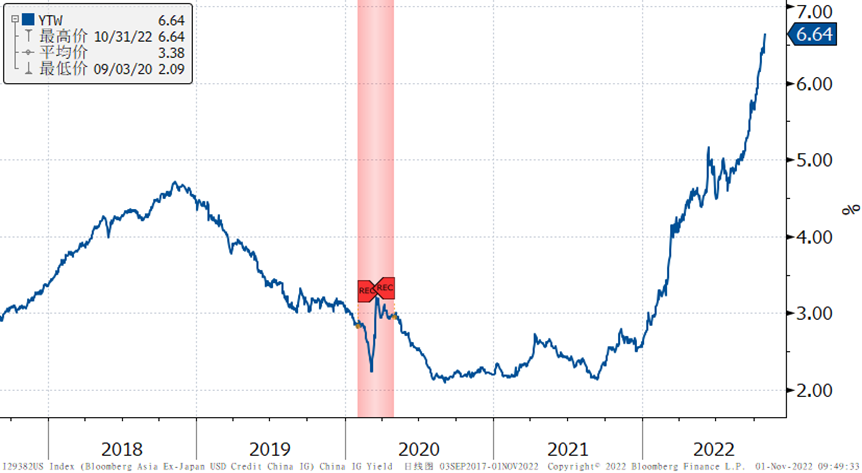

債券指數收益率

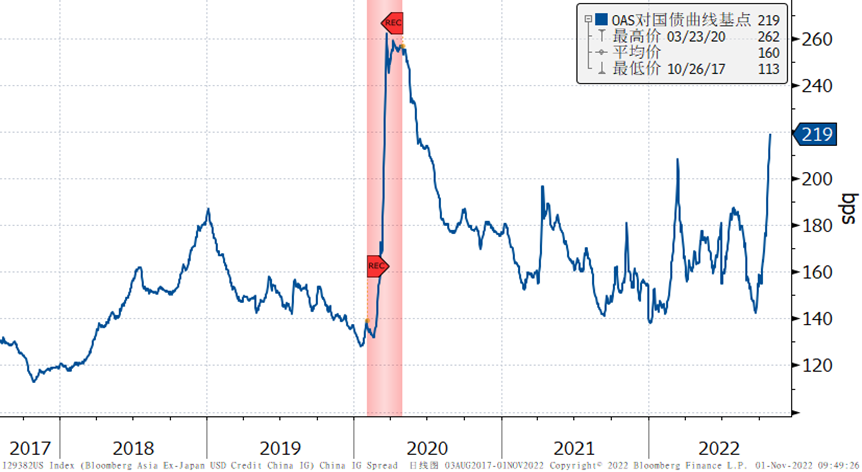

· 中資投資級美元債收益率處於歷史極高分位數(過去10年100分位)。

· 利差處於中性偏高水準。

中資投資級美元債利率

中資投資級美元債利差

· 美國投資級美元債也處於類似位置,處於極高歷史分位數(過去10年100分位)。

· 利差處於中性偏高水準。

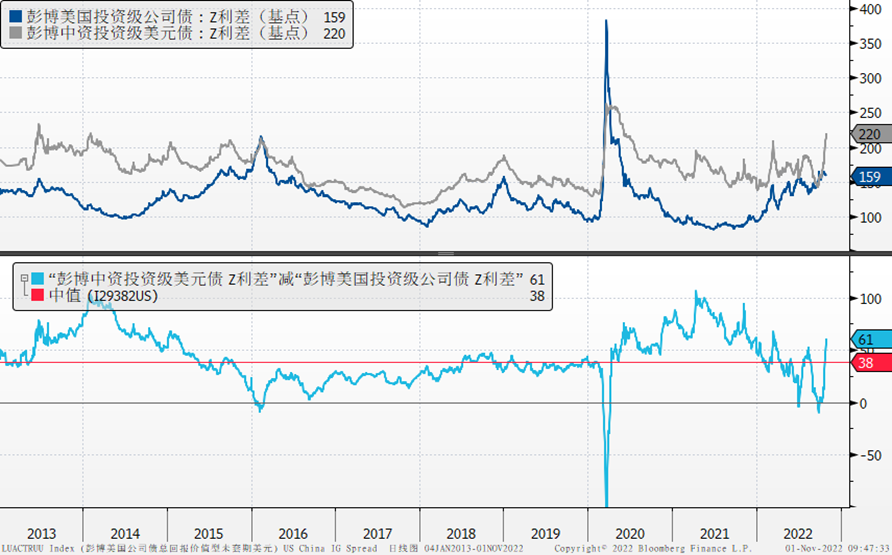

美國投資級美元債利率

美國投資級美元債利差

· 中資相比美國債券估值回歸至中性水準。

中資vs美國投資級債利差

資料來源:Bloomberg、Baml、易方達香港,資料截至2022年10月31日。彭博中資投資級美元債指數是Bloomberg Asia Ex-Japan USD Credit China IG。

全文縮寫提示:US

IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Euro

IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value

Unhedged,EM IG - ICE BofA High Grade Emerging Markets

Corporate Plus Index,LatAm IG - ICE BofA High Grade Latin America Emerging

Markets Corporate Plus Index,EMEA IG - ICE

BofAHigh Grade EMEA Emerging Markets Corporate Plus Index,Asia

IG - ICE BofAHigh Grade Asia Emerging Markets Corporate Plus Index,US

HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value

Unhedged,Euro HY - Bloomberg Barclays Pan-European High Yield

(Euro) TR Index Value Unhedged EUR,EM HY - ICE BofAHigh

Yield Emerging Markets Corporate Plus Index,LatAmHY

- ICE BofAHigh Yield Latin America Emerging Markets Corporate Plus Index,EMEA

HY - ICE BofAHigh Yield EMEA Emerging Markets Corporate Plus Index,Asia

HY - ICE BofAHigh Yield Asia Emerging Markets Corporate Plus Index 。

易方達香港固收投研團隊

易方達香港固收投研團隊:易方達擁有國內資產管理行業最大的固定收益投研團隊,資產管理規模位於行業前三水準,且投資業績在前十大基金公司中遙遙領先。依託于易方達母公司強大的固收業務平臺,香港團隊管理的多隻固收產品也取得了不俗的業績。旗下產品多次獲得Lipper、Asian Investor、Benchmark在內的權威機構頒發的獎項。

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。

投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。

本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。

本文件所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。

本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。

本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。

本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。

Copyright © 易方達資產管理 (香港) 有限公司 版權所有2022年易方达资产管理 (香港) 有限公司 版权所有。