小易·前言:

近期美聯儲連連加息,易方達香港高級帳戶總監兼固定收益策略師葉皓華參與招商銀行香港分行直播,談及美國加息週期下的債券投資策略及機會。一起來看看文章中的精彩觀點吧!

葉皓華首先從通脹、經濟、貨幣政策這三個大家最關心的維度去分析一下美國目前的情況。

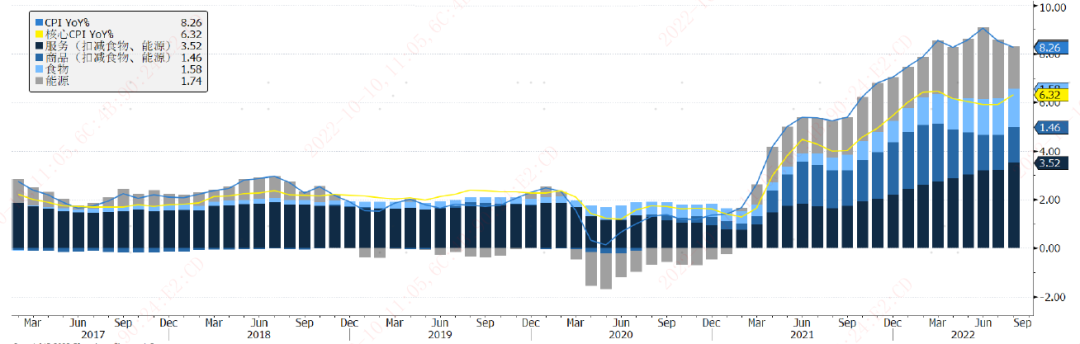

從通脹來看,雖然美國通脹同比拐點已大概率出現,但通脹絕對水準仍然將在未來一段時間維持較高位置。目前最大壓力來自於租金價格及服務業通脹。

美國同比通脹從高位回檔,但核心通脹有所反彈

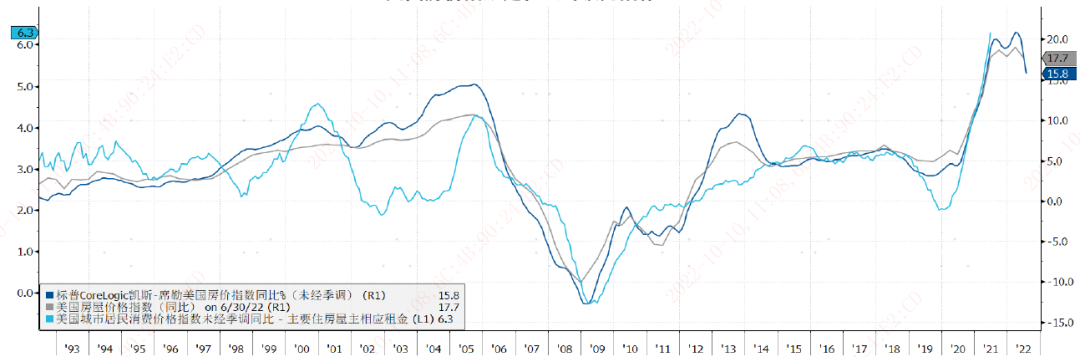

美國房價指數是租金的領先指標,指向租金仍將維持高位一段時間

另外,強勁的勞動力市場使通脹粘性部分仍有很大壓力,使得通脹絕對水準仍將維持較高位置。從8-9%下降到4-6%較為容易,但從4-6%跌至2%將需要時間。

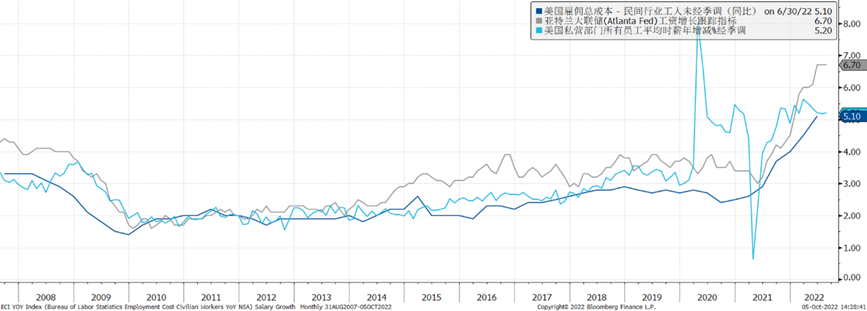

美國工資增長迅猛,為服務業通脹帶來持續壓力

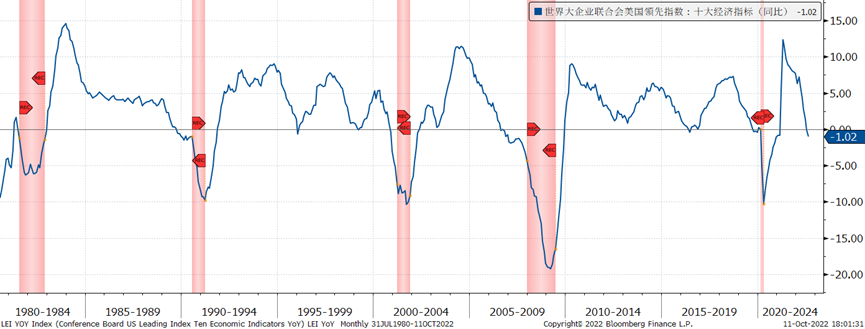

經濟方面,經濟領先指標同比正式跌入負區間,指向衰退風險正逐漸加大。

美國領先經濟指數同比跌入負區間,過往一般預示著衰退的到來

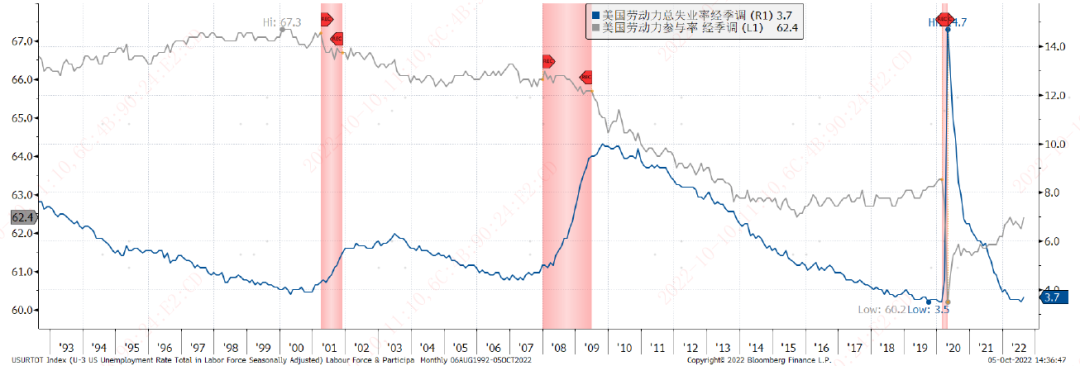

但美國勞動力市場持續強勁。雖然8月的失業率在勞動參與率上漲的帶動下上升至3.7%,但從絕對值來看仍然處於非常低的水準。緊張的勞動力市場將為通脹帶來持續壓力,限制美聯儲短期轉向的可能性。

美國失業率與勞動參與率

資料截至:2022年9月30日。資料來源:Bloomberg、易方達。

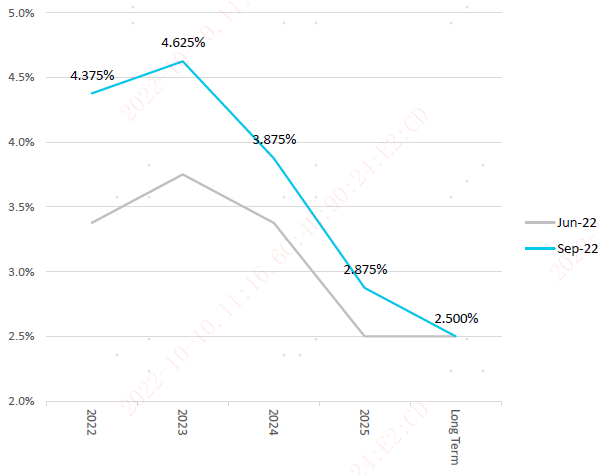

貨幣政策方面,美聯儲9月如市場預期加息75bp,利率區間升至3%至3.25%,整體基調比市場預期更鷹派。美聯儲點陣圖有大幅度的抬升,預計今年年底將加息至4.4%,明年底為4.6%,直到2024年才會進入減息通道。這等於在目前利率下,今年仍有125bp的加息空間。

美聯儲 9 月基準利率路徑預測

資料截至:2022年9月21日。資料來源:Bloomberg、易方達。

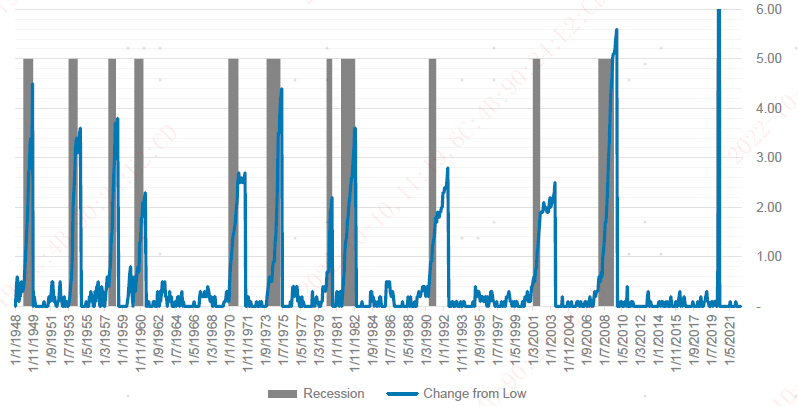

美聯儲對經濟預測也大幅下修,美聯儲預測失業率將上升至4.4%的位置。從過往歷史來看,當失業率從底部向上升超過0.5%美國經濟就會步入衰退。這一輪的低點是3.5%,如果按4.4%的失業率將從底部上升0.9%,很大機會把經濟帶入衰退期。過往歷史顯示美聯儲在衰退期將傾向於保經濟而使貨幣政策轉向。

當失業率從底部向上升超過0.5%美國經濟就會步入衰退

資料截至:2022年9月30日。資料來源:Bloomberg、易方達。

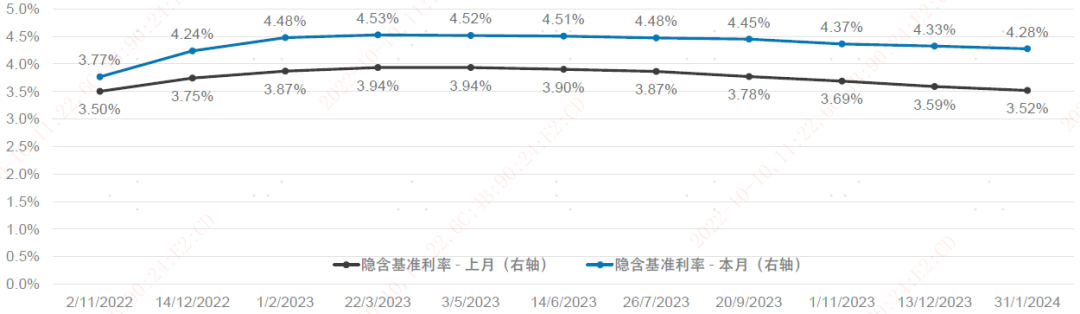

另外,市場對利率頂部預期已經大幅提升。市場對利率頂部預期已經提升到了美聯儲的目標4.6%,同時對2023年減息預期有所下修。

美債利率期貨隱含至2024 年加息幅度

資料截至:2022年9月30日。資料來源:Bloomberg、易方達。

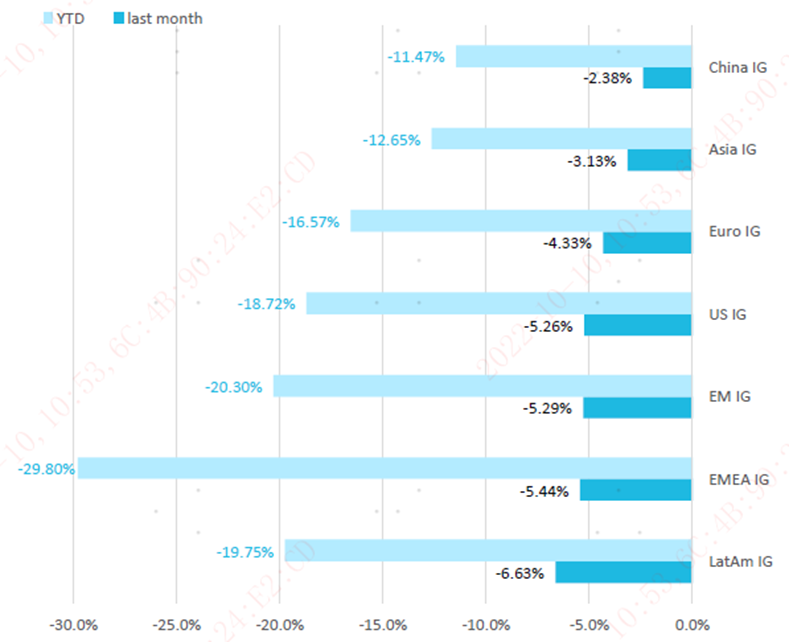

今年債券市場整體跌幅已經創過去30-40年最大跌幅。中資及美國投資級債券今年已分別下挫11.5%及18.7%。但在信用風險可控的情形下,均值回歸會帶來配置機會。

全球投資級債券總收益表現

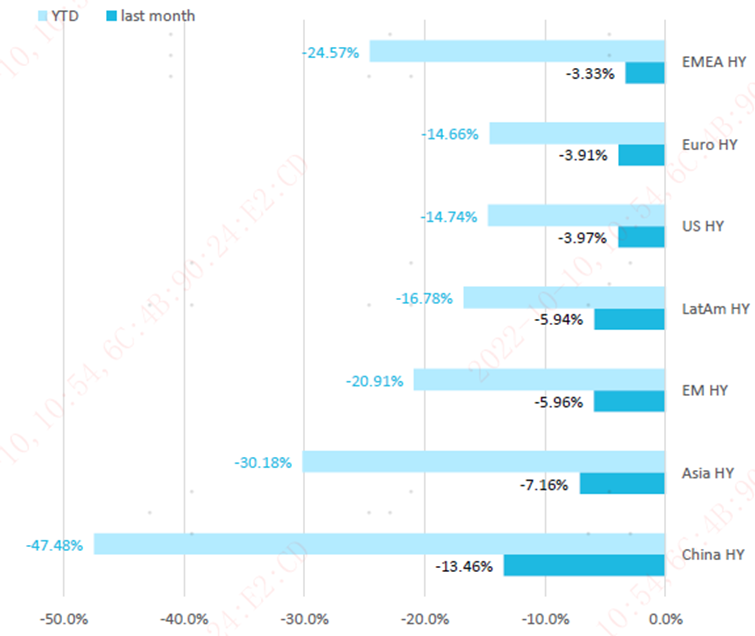

全球高收益債券總收益表現

資料截至:2022年9月30日。資料來源:Bloomberg、BAML、易方達。

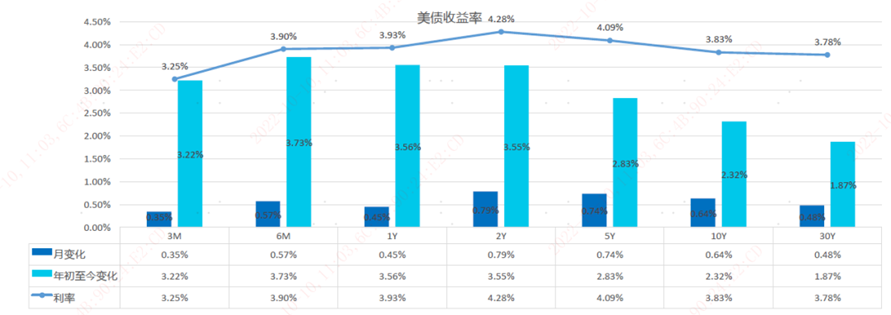

從美國國債收益率的角度來看,年初至今2年期及10年期分別上行3.55%和2.32%,上漲的幅度巨大。

美債收益率

資料截至:2022年9月30日。資料來源:Bloomberg、BAML、易方達。

這使得無論是中資還是美國的投資級美元債收益率都處於過去10年最高的位置。

中資投資級美元債利率

美國投資級美元債利率

資料截至:2022年9月30日。資料來源:Bloomberg、易方達。

總結來看,在勞動力市場仍然處於過熱,通脹短期無法得到大幅改善的情況下美聯儲仍將維持鷹派基調,美元債券市場短期仍將較為波動。但目前整體利率已經處於一個較高位置,票息收益較為豐厚。且未來衰退可能性正逐漸加大,有利於利率未來的表現。整體已逐漸進入一個良好的配置視窗。

對投資者來說,建議可以先防守(貨幣基金),後進攻(投資級債券基金),在加息週期中通過貨幣基金享受穩步提升的收益率,在加息結束後或接近結束時通過投資級債券基金來博取潛在的資本利得。風險承受能力較強的投資者也可以考慮目前開始逐步配置投資級債券基金。

備註本文相關指數說明:

中資IG - ICE BofA Asian Dollar Investment Grade Corporate China Issuers Index

中資HY - ICE BofA Asian Dollar High Yield Corporate China Issuers Index

亞洲IG - ICE BofA High Grade Asia Emerging Markets Corporate Plus Index

亞洲HY - ICE BofA High Yield Asia Emerging Markets Corporate Plus Index

拉美IG - ICE BofA High Grade Latin America Emerging Markets Corporate Plus

拉美HY - ICE BofA High Yield Asia Emerging Markets Corporate Plus Index

EMEA IG - ICE BofA High Grade EMEA Emerging Markets Corporate Plus Index

EMEA HY - ICE BofA High Yield EMEA Emerging Markets Corporate Plus Index

US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD

Euro IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value Unhedged

EM IG - Bloomberg Barclays Emerging Markets Investment Grade TR Index Value Unhedged

US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged

Euro HY - ICE BofA Euro High Yield Index

EM HY - Bloomberg Barclays Emerging Markets High Yield Total Return Index Value Unhedged

|

免責聲明 本報告所提及之基金或產品或未在香港獲得證券及期貨事務監察委員會(「證監會」)認可,並非提供予大陸的公眾人士。

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。 Copyright © 2022年易方達資產管理 (香港) 有限公司 版權所有。 |