小易·前言:

近期美联储连连加息,易方达香港高级账户总监兼固定收益策略师叶皓华参与招商银行香港分行直播,谈及美国加息周期下的债券投资策略及机会。一起来看看文章中的精彩观点吧!

叶皓华首先从通胀、经济、货币政策这三个大家最关心的维度去分析一下美国目前的情况。

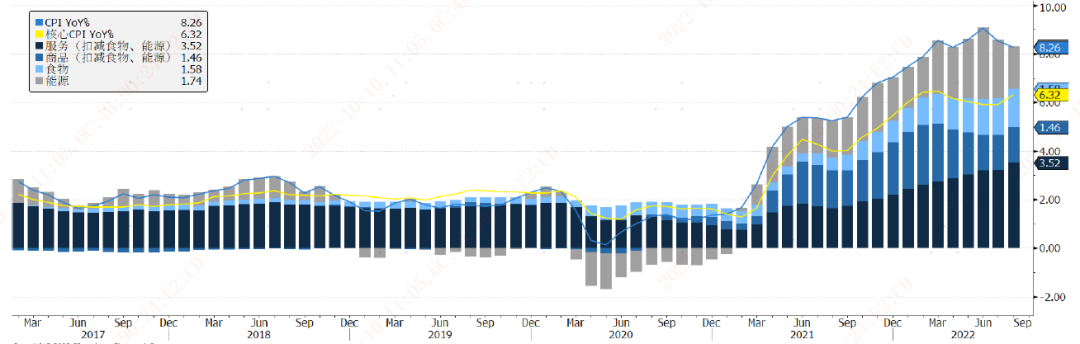

从通胀来看,虽然美国通胀同比拐点已大概率出现,但通胀绝对水平仍然将在未来一段时间维持较高位置。目前最大压力来自于租金价格及服务业通胀。

美国同比通胀从高位回调,但核心通胀有所反弹

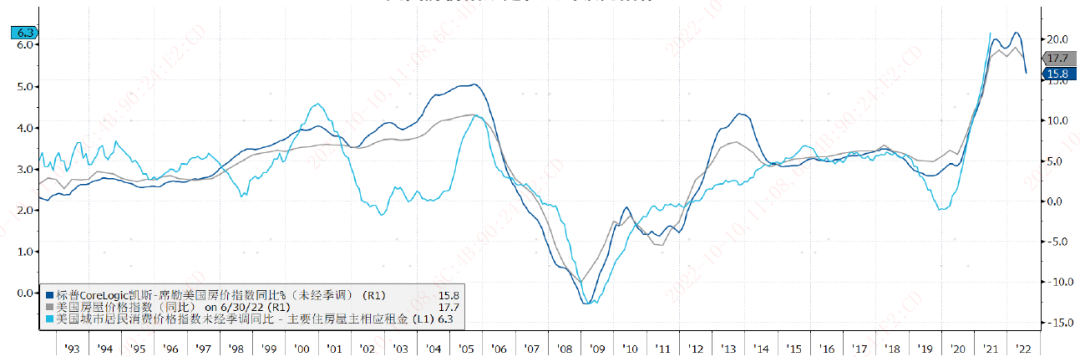

美国房价指数是租金的领先指标,指向租金仍将维持高位一段时间

另外,强劲的劳动力市场使通胀粘性部分仍有很大压力,使得通胀绝对水平仍将维持较高位置。从8-9%下降到4-6%较为容易,但从4-6%跌至2%将需要时间。

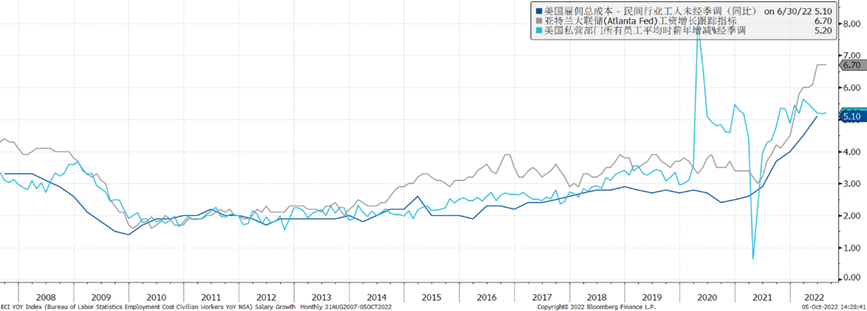

美国工资增长迅猛,为服务业通胀带来持续压力

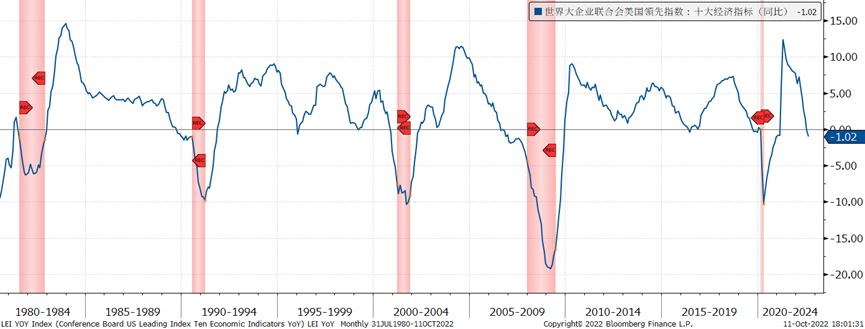

经济方面,经济领先指标同比正式跌入负区间,指向衰退风险正逐渐加大。

美国领先经济指数同比跌入负区间,过往一般预示着衰退的到来

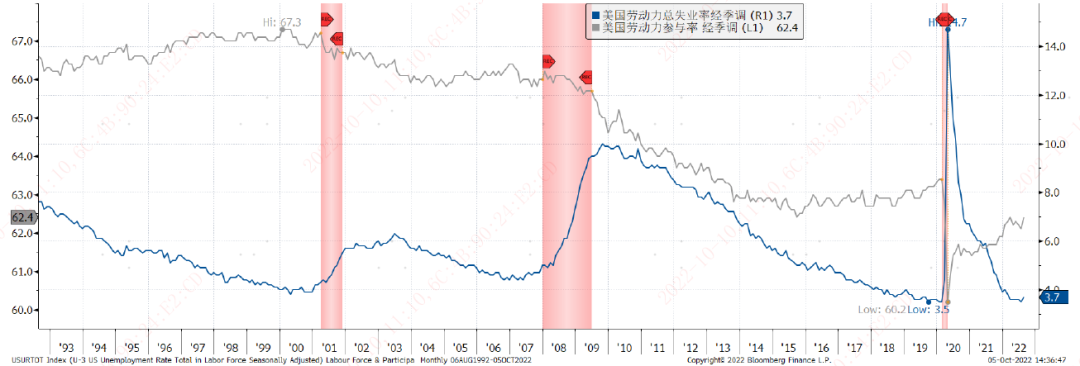

但美国劳动力市场持续强劲。虽然8月的失业率在劳动参与率上涨的带动下上升至3.7%,但从绝对值来看仍然处于非常低的水平。紧张的劳动力市场将为通胀带来持续压力,限制美联储短期转向的可能性。

美国失业率与劳动参与率

数据截至:2022年9月30日。数据来源:Bloomberg、易方达。

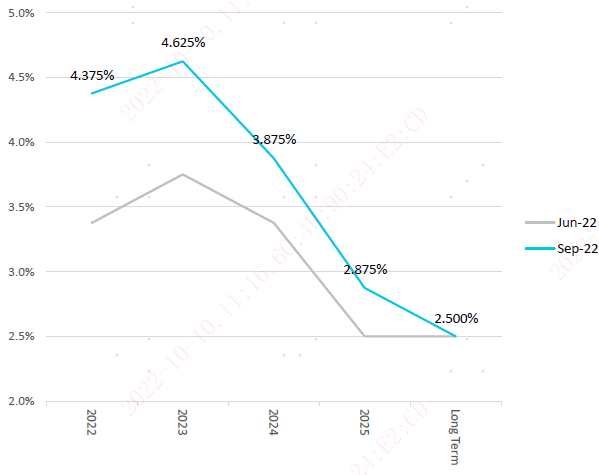

货币政策方面,美联储9月如市场预期加息75bp,利率区间升至3%至3.25%,整体基调比市场预期更鹰派。美联储点阵图有大幅度的抬升,预计今年年底将加息至4.4%,明年底为4.6%,直到2024年才会进入减息通道。这等于在目前利率下,今年仍有125bp的加息空间。

美联储 9 月基准利率路径预测

数据截至:2022年9月21日。数据来源:Bloomberg、易方达。

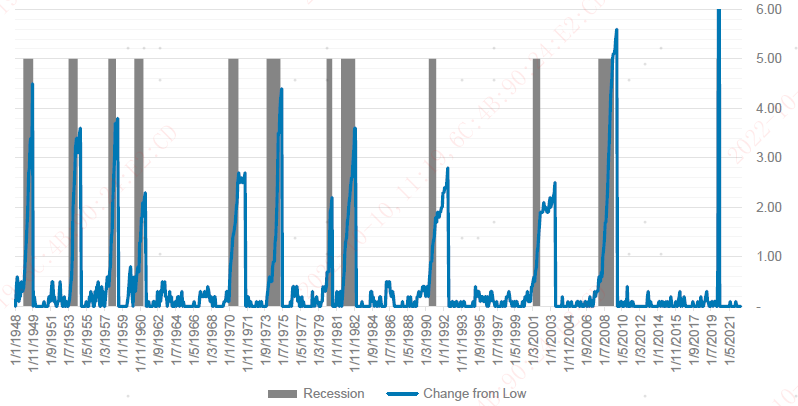

美联储对经济预测也大幅下修,美联储预测失业率将上升至4.4%的位置。从过往历史来看,当失业率从底部向上升超过0.5%美国经济就会步入衰退。这一轮的低点是3.5%,如果按4.4%的失业率将从底部上升0.9%,很大机会把经济带入衰退期。过往历史显示美联储在衰退期将倾向于保经济而使货币政策转向。

当失业率从底部向上升超过0.5%美国经济就会步入衰退

数据截至:2022年9月30日。数据来源:Bloomberg、易方达。

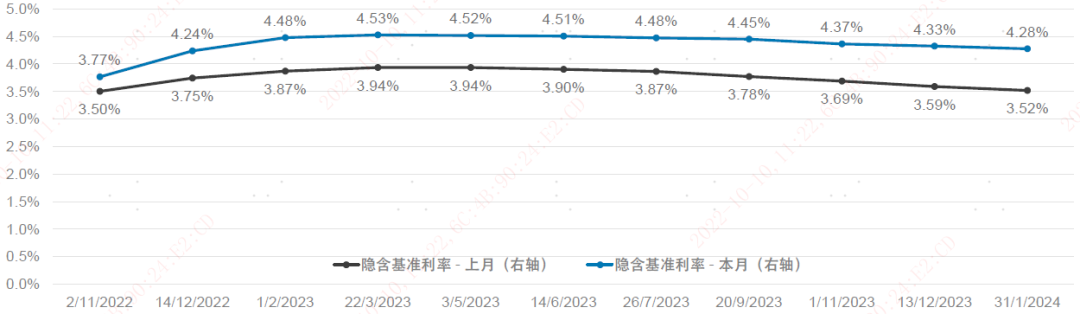

另外,市场对利率顶部预期已经大幅提升。市场对利率顶部预期已经提升到了美联储的目标4.6%,同时对2023年减息预期有所下修。

美债利率期货隐含至2024 年加息幅度

数据截至:2022年9月30日。数据来源:Bloomberg、易方达。

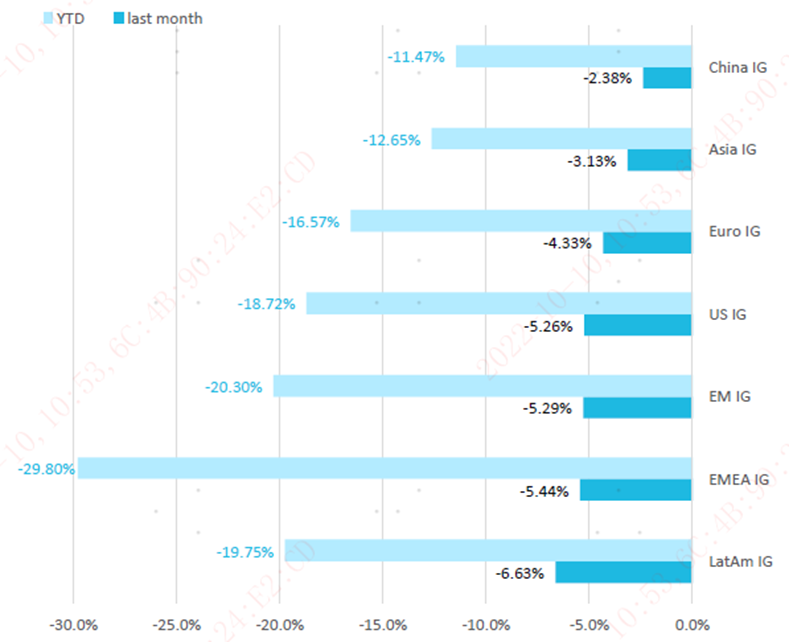

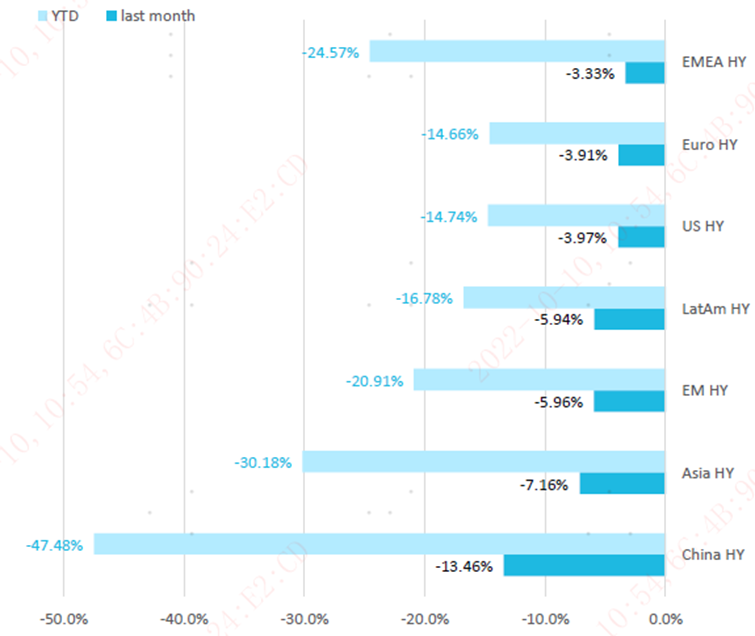

今年债券市场整体跌幅已经创过去30-40年最大跌幅。中资及美国投资级债券今年已分别下挫11.5%及18.7%。但在信用风险可控的情形下,均值回归会带来配置机会。

全球投资级债券总收益表现

全球高收益债券总收益表现

数据截至:2022年9月30日。数据来源:Bloomberg、BAML、易方达。

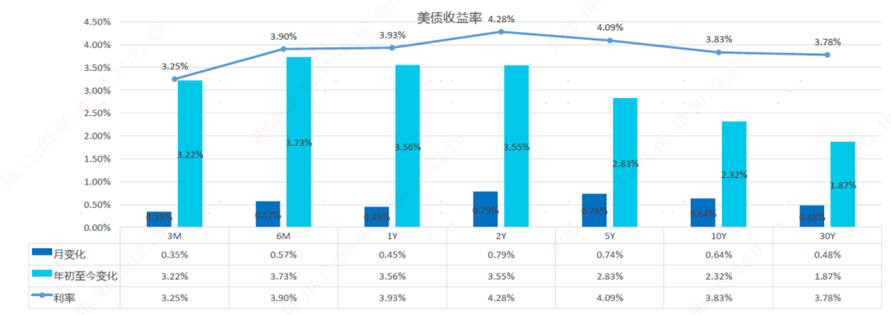

从美国国债收益率的角度来看,年初至今2年期及10年期分别上行3.55%和2.32%,上涨的幅度巨大。

美债收益率

数据截至:2022年9月30日。数据来源:Bloomberg、BAML、易方达。

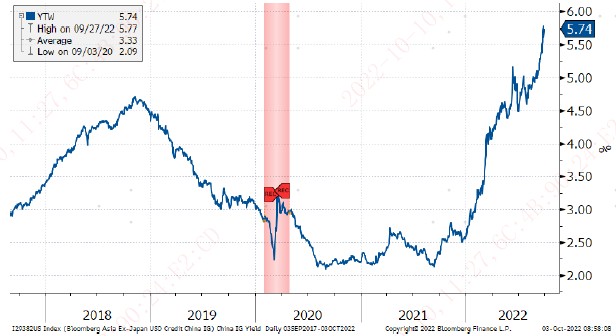

这使得无论是中资还是美国的投资级美元债收益率都处于过去10年最高的位置。

中资投资级美元债利率

美国投资级美元债利率

数据截至:2022年9月30日。数据来源:Bloomberg、易方达。

总结来看,在劳动力市场仍然处于过热,通胀短期无法得到大幅改善的情况下美联储仍将维持鹰派基调,美元债券市场短期仍将较为波动。但目前整体利率已经处于一个较高位置,票息收益较为丰厚。且未来衰退可能性正逐渐加大,有利于利率未来的表现。整体已逐渐进入一个良好的配置窗口。

对投资者来说,建议可以先防守(货币基金),后进攻(投资级债券基金),在加息周期中通过货币基金享受稳步提升的收益率,在加息结束后或接近结束时通过投资级债券基金来博取潜在的资本利得。风险承受能力较强的投资者也可以考虑目前开始逐步配置投资级债券基金。

备注本文相关指数说明:

中资IG - ICE BofA Asian Dollar Investment Grade Corporate China Issuers Index

中资HY - ICE BofA Asian Dollar High Yield Corporate China Issuers Index

亚洲IG - ICE BofA High Grade Asia Emerging Markets Corporate Plus Index

亚洲HY - ICE BofA High Yield Asia Emerging Markets Corporate Plus Index

拉美IG - ICE BofA High Grade Latin America Emerging Markets Corporate Plus

拉美HY - ICE BofA High Yield Asia Emerging Markets Corporate Plus Index

EMEA IG - ICE BofA High Grade EMEA Emerging Markets Corporate Plus Index

EMEA HY - ICE BofA High Yield EMEA Emerging Markets Corporate Plus Index

US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD

Euro IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value Unhedged

EM IG - Bloomberg Barclays Emerging Markets Investment Grade TR Index Value Unhedged

US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged

Euro HY - ICE BofA Euro High Yield Index

EM HY - Bloomberg Barclays Emerging Markets High Yield Total Return Index Value Unhedged

|

免责声明 本报告所提及之基金或产品或未在香港获得证券及期货事务监察委员会(「证监会」)认可,并非提供予大陆的公众人士。

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。 Copyright © 2022年易方达资产管理 (香港) 有限公司 版权所有。 |