年初,我們發佈了《年度回顧|易方達香港發佈香港ETF市場2021年度回顧》,本篇文章為《2022年二季度全球中國ETF投資動態分析》報告摘要,欲閱讀完整報告,請聯繫易方達香港機構銷售,或郵件:clientservice@efunds.com.hk

核心觀點

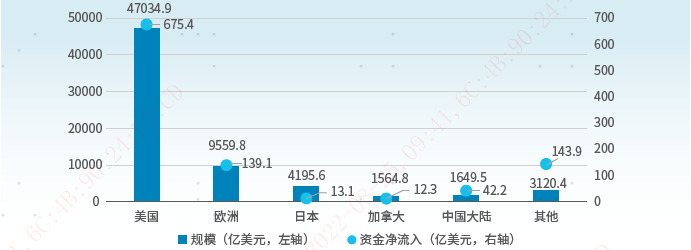

· 2022年二季度,全球權益類ETF規模合計6.7萬億美元,資金淨流入1026億美元。其中美國市場權益類ETF規模最大,達到4.7萬億美元,儘管市場大幅下跌但資金依然淨流入675.4億美元,歐洲市場ETF資金流入139.1億美元,中國內地市場淨流入42.2億美元。

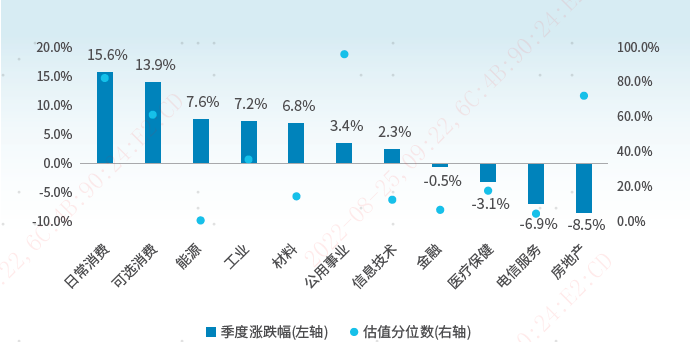

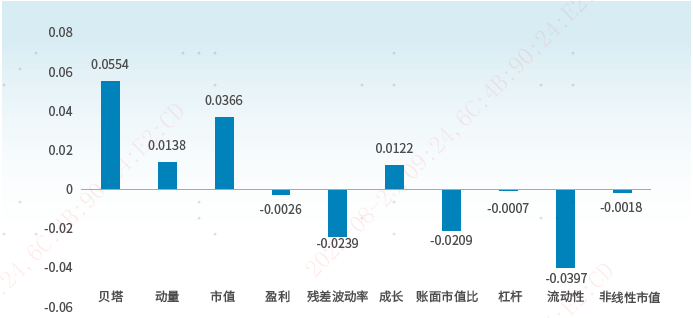

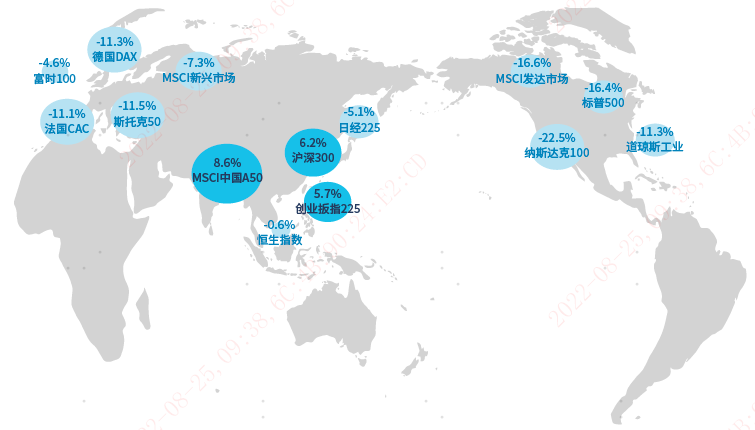

· 從指數表現來看,2022年二季度全球主要經濟體市場中僅A股表現較好,全球其他主要市場指數均大幅下跌,其中納斯達克100指數跌幅達到22.5%,標普500指數跌幅16.4%,歐洲市場中德國DAX和法國CAC分別下跌11.3%和11.1%。A股行業層面,A股市場11個大行業板塊中,疫後修復反彈邏輯支援下的日常消費(15.6%)和可選消費(13.9%)領漲,房地產板塊領跌(-8.5%)。因數層面,中國市場的貝塔因數和市值因數表現較好,對應的申萬大盤指數收益率為7.11%,明顯跑贏同期中小盤指數收益率(4.51%)。

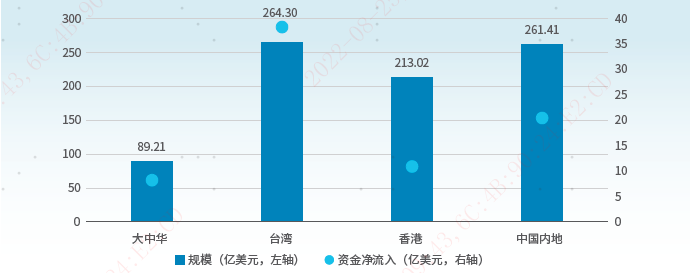

· 從中國市場(內地與香港)上市ETF資金流向來看,行業層面資訊技術、醫療保健、可選消費和房地產流入居前,公用事業、材料、金融等則呈現淨流出。寬基指數層面,科創板深度回檔期間流入資金達到78.3億元人民幣,此外以小盤股為代表的中證500和中證1000分別淨流入8.0和8.4億元人民幣。以大盤為代表的中國A50和創業板指數流出居前。海外投資中國主題ETF產品(不含香港)規模達到827.9億美元,淨流入77.9億美元。其中投資中國內地主題ETF規模達到261.4億美元,淨流入20.5億美元。

· 從中國市場機會來看,二季度市場開始交易復蘇邏輯,權益市場出現大幅度的反彈。當前處於兩階段切換階段,資產層面權益配置價值逐漸上升,行業風格層面科技、消費等板塊配置機會開始出現。

中國市場動態

中國核心指數表現

1.市場概況

2022年Q2,國內外出現了一些邊際利好因素,中國市場主要指數在4月觸底反彈,大盤風格顯著跑贏中小盤,MSCI中國A50指數錄得8.6%的漲幅。科創50、中證1000、中證500指數的估值進入歷史底部水準(<20%)。

國內方面,經濟基本面邊際好轉。一方面隨著疫情最差階段逐步過去,上海復工複產,經濟走勢邊際回升。另一方面,雖然穩增長的力度持續低於預期,但是邊際上仍在逐步發力,短期也有望出現一些提振的情況。但是考慮到疫情的不確定性長期持續存在,市場信心尚未改善,房地產市場仍然疲弱,上述因素使得經濟回升的斜率不高,持續性可能不長。後續重點關注穩增長實質落地細則,特別是房地產市場的相關情況。全年來看,疫情的不確定性疊加外需回落對內生需求產生壓制,但政策加大力度對沖,經濟可能處於低位震盪環境。

海外方面,美國通脹壓力保持高位,美國可能正在走向滯漲,聯儲陷入兩難。目前美聯儲加息路徑已經頗為激進,足以打擊增長,但不足以解決通脹(Q4很可能仍將維持7%以上的高點),這一背景對美股尤其不利。第二季度,美國主要指數大幅調整,標普500指數下跌16.45%、納斯達克指數下跌22.44%,中美股市分化明顯。從2022年上半年整體來看,中國核心指數的收益率也大幅跑贏美國。

配置角度,短期內市場較難切換至低估值風格。風格向低估值切換需要2個條件:宏觀融資需求改善、新興產業趨勢驗證走弱;在上述兩個條件滿足之前,價值風格絕對收益彈性有限,成長風格有望延續Q2的相對優勢表現。在市場處於高度不確定性的狀態下,很難出現一個貫穿全年的投資主線,投資應重視契合國家“穩增長”基調以及盈利兌現確定性強的板塊,以尋找安全邊際和收益彈性。行業配置均衡、個股精選各賽道龍頭企業的超大盤成長風格指數MSCI中國A50仍值得重點關注。

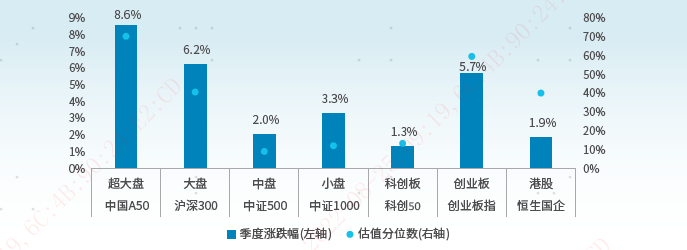

A股市場各板塊漲跌幅與估值分位數

資料來源:wind,截至2022-6-30。

2.A股行業表現

2022年Q2,A股市場11個大行業板塊中,疫後修復反彈邏輯支援下的日常消費(15.6%)和可選消費(13.9%)領漲,房地產板塊領跌(-8.5%)。能源、電信服務、金融、資訊技術、材料、以及醫療保健板塊估值已調整至歷史較低分位數水準(<30%)。

疫情對4、5兩個月經濟影響顯著,短期隨著全國疫情高峰的過去,5月全國經濟資料開始有邊際恢復,疫後復蘇相關板塊如消費、工業都獲得了不錯的超額收益。從全球來看,A股和港股在第二季度跑贏全球主要經濟體市場指數,除了短期的地緣政治、疫情風險好轉外,中國穩增長的決心和經濟基本面的韌性也備受關注。在當前階段,市場從短期反彈走向中長期反轉需疫情平穩疊加穩增長政策實質落地。

A股市場各行業過去一個季度漲跌幅與估值分位數

資料來源:wind,截至2022-6-30。

3.中國市場Barra因數收益水準

2022年Q2,中國市場的貝塔因數和市值因數表現較好,對應的申萬大盤指數收益率為7.11%,明顯跑贏同期中小盤指數收益率(4.51%)。從行業分佈來看,大市值風格暴露較高的消費者服務、汽車、食品飲料行業在Q2也獲得了全市場前三的收益率,分別為25.3%、24.9%、21.2%。

4月,中國內地經濟逐漸從穩增長向穩信心過渡,特別Omicron病毒在5月以來全國疫情已呈現邊際緩和跡象,市場風險偏好有所修復,受益於穩增長和穩信心共振的大盤成長板塊顯著反彈。映射到因數層面,表徵該特質的市值因數、成長因數在第二季度收益突出。從當前來看,風格向低估值切換需要2個條件:宏觀融資需求改善、新興產業趨勢驗證走弱,在此之前,價值風格絕對收益彈性有限,而成長風格有望繼續占優。

A股市場各因數過去一個季度收益

資料來源:易方達,全A因數收益率,數據日期2022年4月1日至2022年6月30日。Barra因數收益率的符號代表組合收益率受該因數變化影響的方向;其絕對值大小代表組合收益率受該因數變化影響的敏感程度。

資料來源:易方達,全A因數收益率,數據日期2022年4月1日至2022年6月30日。Barra因數收益率的符號代表組合收益率受該因數變化影響的方向;其絕對值大小代表組合收益率受該因數變化影響的敏感程度。

中國ETF產品動態

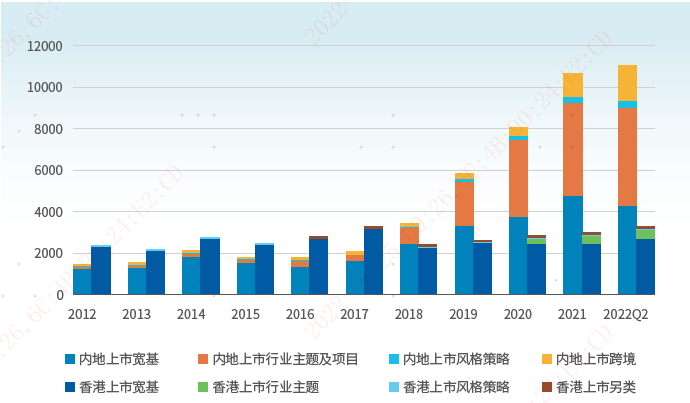

截至2022年二季度末,中國內地和香港上市權益類ETF產品規模分別為11051.9和3308.6億元人民幣,分別淨流入(不含首發)282.7和158.3億元人民幣。產品結構類型上,內地上市ETF中寬基和行業主題規模占比較高,跨境產品近年規模增加較快、資金淨流入較多,香港上市ETF則主要以寬基和行業主題流入為主。

內地與香港上市權益類ETF規模變化(億元人民幣)

資料來源:Wind,截至2022/06/30。

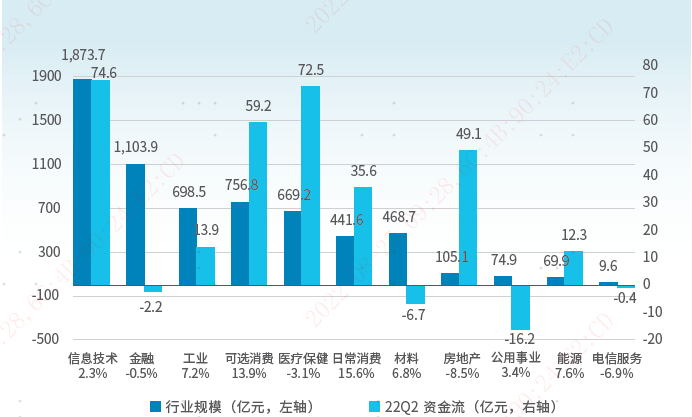

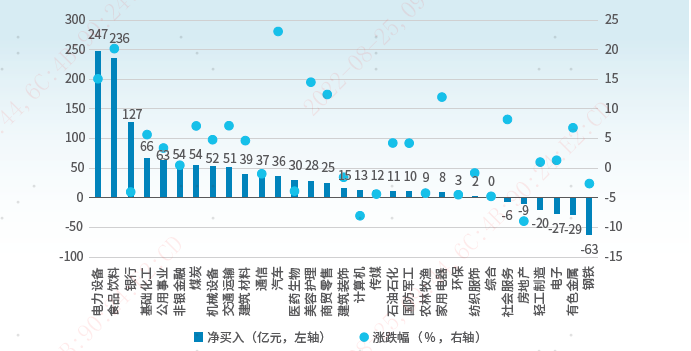

截至2022年二季度末,內地上市行業主題ETF(含專案和跨境行業主題ETF)產品規模5851.26億元人民幣,香港上市行業主題ETF產品規模421.4億元人民幣。其中行業主題ETF按Wind一級行業劃分,資訊技術、醫療保健、可選消費和房地產流入居前,公用事業、材料、金融等則呈現淨流出。

2022年二季度Wind一級行業資金淨流入(億元人民幣)

資料來源:Wind,截至2022/06/30。

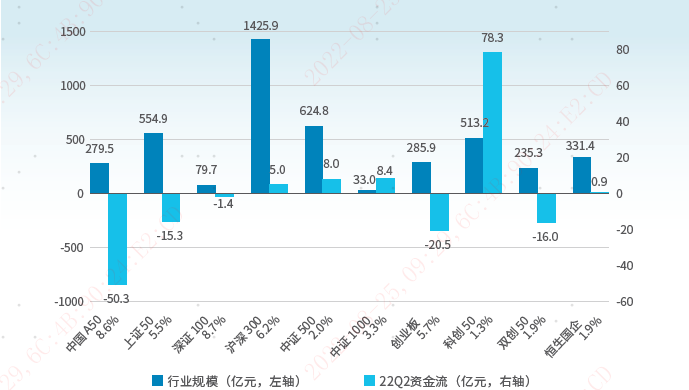

從內地和香港上市主要寬基ETF的資金流入情況來看,科創板因出現深度回檔,流入資金也最多達到78.3億元人民幣,此外以小盤股為代表的中證500和中證1000分別淨流入8.0和8.4億元人民幣。以大盤為代表的中國A50和創業板指數流出居前。

2022年二季度內地和香港主要寬基指數漲跌幅及ETF資金淨流入(億元人民幣)

資料來源:Wind,截至2022/06/30。

2022年二季度內地和香港新上市權益類ETF合計22只,其中內地上市20只,發行份額合計95.67億元人民幣;香港上市2只,目前規模合計0.44億元人民幣。

中國宏觀環境與經濟週期

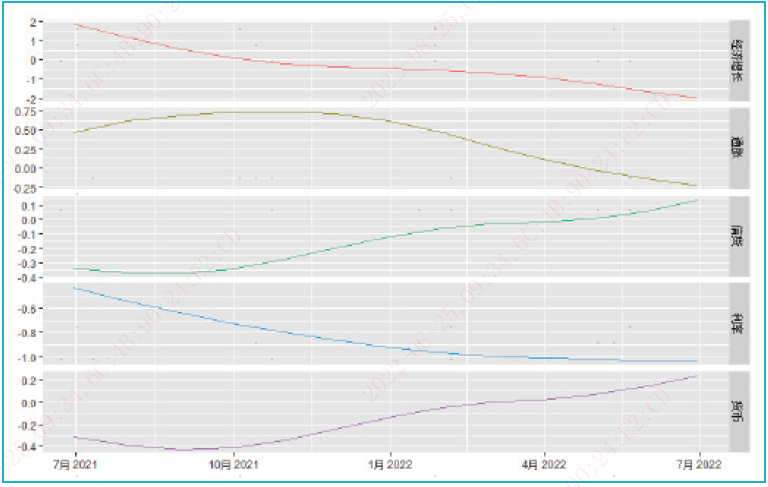

1.當前經濟指標走勢與週期狀態基於宏觀經濟模型,我們對過去一個季度的宏觀經濟指標進行回顧,並通過宏觀維度的指標確定當前經濟狀態,進而來判斷當前市場狀態與風格、行業走向。

經濟增長維度:二季度受到衝擊影響,經濟增長指標持續下行,伴隨疫情緩和,經濟邊際有所復蘇,但還未到經濟底部。

通脹維度:儘管CPI有所上行,但中國國內PPI快速回落,整體通脹仍然處於回落狀態。

信貸維度:信貸在逆週期的調節政策指引下,自2021年10月以來持續處於擴張階段,二季度信貸持續擴張。

利率維度:自2021年4月長期利率達到階段性高點後,利率處於持續回落狀態,一季度利率處於低位震盪,二季度流動性繼續寬鬆,利率持續回落。

貨幣維度:貨幣與信貸類似,在跨週期調節的政策指引下,自2021年10月以來持續上行,二季度延續上行趨勢。

基於五個維度的經濟指標狀態識別,我們模型認為當前中國經濟處於衰退末期,邁向復蘇初期的階段。

當前經濟指標走勢與經濟所處階段判斷

資料來源:易方達,Wind,截至2022/06/30。

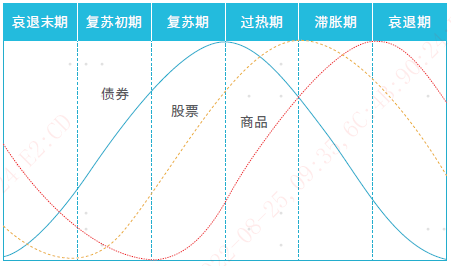

2.當前週期下,各類資產收益

基於經濟狀態模型,我們統計了歷史上處於當前狀態(衰退末期)以及有可能邁向的下一狀態(復蘇初期)各類資產的收益率情況。

二季度市場開始交易復蘇邏輯,權益市場出現大幅度的反彈。當前處於兩階段切換階段,資產層面權益配置價值逐漸上升,行業風格層面科技、消費等板塊配置機會開始出現。

全球市場動態

全球主要市場指數表現

2022年二季度全球主要經濟體市場中僅A股表現較好,全球其他主要市場指數均大幅下跌,其中納斯達克100指數跌幅達到22.5%,標普500指數跌幅16.4%,歐洲市場中德國DAX和法國CAC分別下跌11.3%和11.1%。

資料來源:Wind,截至2022/06/30。

資料來源:Wind,截至2022/06/30。

全球市場ETF動態

2022年二季度,全球權益類ETF規模合計6.7萬億美元,資金淨流入1026億美元。其中美國市場權益類ETF規模最大,達到4.7萬億美元,儘管市場大幅下跌但資金依然淨流入675.4億美元,歐洲市場ETF資金流入139.1億美元,中國大陸市場淨流入42.2億美元。

全球權益類ETF二季度各國家地區的動態

資料來源:Wind,截至2022/06/30。

2022年二季度,全球新成立規模排名前十的權益類ETF中美國達到8只,日本1只,愛爾蘭1只。

全球投資中國趨勢

2022年二季度,海外投資中國主題ETF產品(不含香港)規模達到827.9億美元,淨流入77.9億美元。其中投資中國內地主題ETF規模達到261.4億美元,淨流入20.5億美元。

2022年二季度海外投資中國主題ETF產品資金動態

資料來源:Wind,截至2022/06/30。

2022年二季度陸股通資金淨流入1072.4億元人民幣,行業分佈上看主要流入方向為電力設備、食品飲料、銀行等行業,鋼鐵、有色金屬和電子等行業二季度資金大幅流出。

2022年二季度陸股通各行業資金流入

資料來源:Wind,截至2022/06/30。

ETF互聯互通專題研究

1.互聯互通迎來ETF新成員

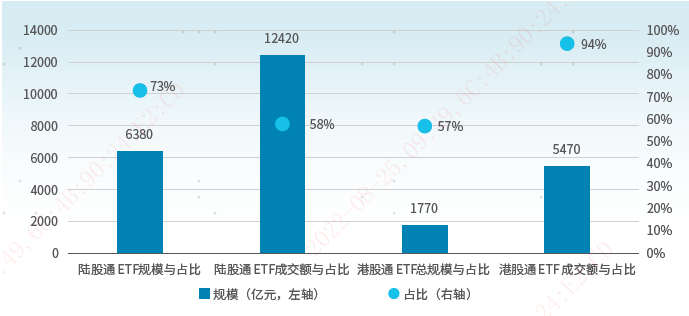

股票市場互聯互通自2014年開啟以來運行平穩,截至7月12日,北向資金淨流入1.7萬億元人民幣,南向資金淨流入2萬億元人民幣,加深了兩地市場的開放與融合。今年5月內地和香港證監會公告將兩地上市的股票型ETF納入互聯互通標的範圍,並於兩個月後的7月4日正式啟動。目前納入陸股通/港股通ETF的主要要求包括近6個月資產規模需不低於15億元人民幣/17億港元,ETF上市滿半年、其跟蹤指數發佈滿1年等。

陸股通/港股通ETF規模、過去三個月總成交額及占比

資料來源:Wind,截至2022/07/12。

目前首批納入互聯互通的ETF包括83只陸股通ETF和4只港股通ETF。截至7月12日,83只陸股通ETF資產規模達到6380億元人民幣,占內地權益類ETF市場的73%,4只港股通ETF資產規模達到1770億港元,占港股ETF市場的57%。

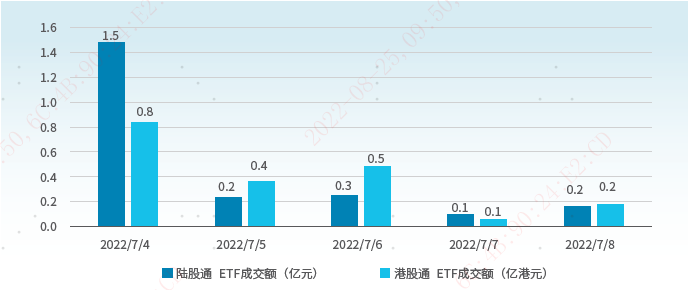

隨著ETF互聯互通的開啟,陸股通ETF首周ETF成交額達2.2億元人民幣,占內地A股ETF總成交額的0.11%,港股通ETF成交額達1.92億港元,占香港上市ETF總成交額的0.42%。目前北向資金占A股成交額約5%-7%,相比之下互聯互通下的陸股通ETF成交占ETF全部成交不足1%,長期來看ETF的互聯互通發展依然值得期待。

ETF互聯互通開啟第一周成交額

資料來源:港交所,統計區間:2022/07/04-2022/07/08。

2.ETF互聯互通下的投資機遇

ETF客戶從境內拓展至全球:從目前的交易機制、額度控制、監管合作、投資者要求等方面來看,ETF互聯互通與現有的股票陸港通機制基本保持一致,最大限度的允許投資者採用熟悉的方式來投資兩地市場ETF,境外投資者不需要獲得QFII資格,實現了真正意義上的ETF跨境直投。

進一步豐富寬基ETF可投資品種:在產品供給方面,從納入的寬基ETF來看,涵蓋了更多離岸市場未有的寬基產品,同時重合產品規模相比海外產品規模更大、流動性更好,此外成長類的寬基ETF更加多元,包括創業板、深證100等,擴充了外資通過寬基指數投資成長屬性公司的途徑。

部分行業主題類ETF產品全球稀缺:在行業主題ETF方面,相關納入產品具有較高的稀缺性,重倉股票基本覆蓋了20個申萬一級行業,且多為科技創新屬性較強的行業,全面覆蓋“十四五”規劃下的主題投資機遇,包括醫藥、生物科技、人工智慧等新經濟主題,迎合外資對於中國科技成長行業的投資偏好,長期配置趨勢值得期待。

|

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。 Copyright © 2022年易方達資產管理 (香港) 有限公司 版權所有。 |