昨天,我們發佈了《季度回顧|易方達發佈2022年二季度全球中國ETF投資動態分析》,受到市場關注,今天我們重讀《2022年一季度全球中國ETF投資動態分析》報告,希望從過去2個季度不同資料的對比中,給投資者更多元的思考角度,對下一季的投資趨勢做出更準確的判斷。欲閱讀完整報告,請聯繫易方達香港機構銷售,或郵件:clientservice@efunds.com.hk

核心觀點

· 2022年一季度,全球權益類ETF規模合計7.8萬億美元,當季資金淨流入2345.9億美元。中國內地和香港上市權益類ETF產品規模分別為10002.6和3022.6億元人民幣,當季分別淨流入956.8和147.9億元人民幣。

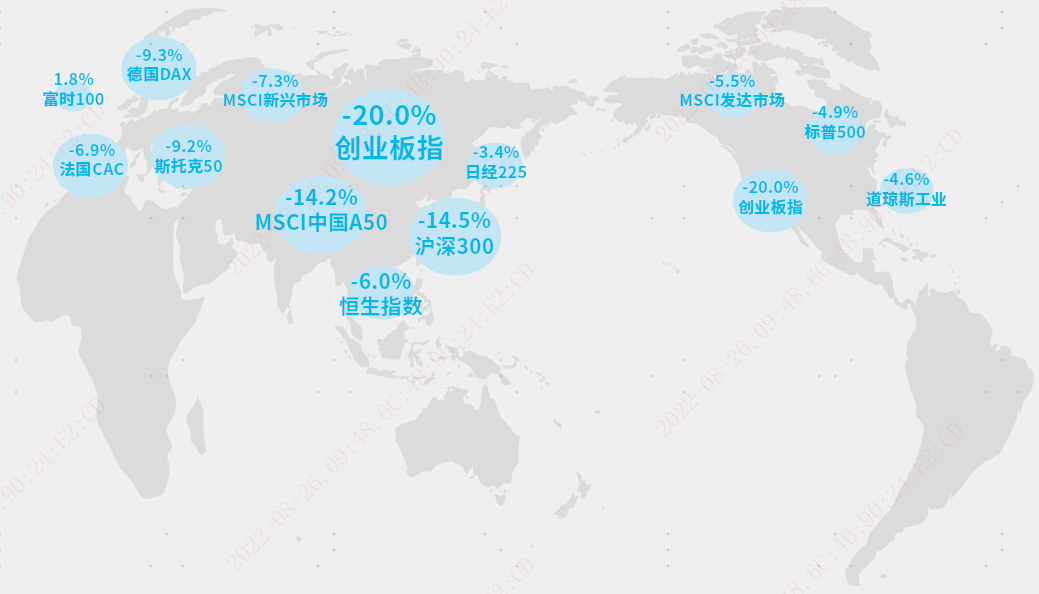

· 從指數表現來看,一季度受到地緣政治風險影響,全球主要市場指數僅英國富時100指數上漲1.8%,其餘均下跌。美國市場標普500下跌4.9%,納斯達克100下跌9.1%。中國市場一季度主要指數經歷深度回檔,科創50和創業板指跌幅居前,分別下跌22.0%和20.0%;MSCI中國A50、滬深300指數分別下跌14.2%、14.5%。行業層面,能源(13.0%)與房地產(6.9%)等“穩增長”相關行業表現居前;信息技術(-20.8%)和可選消費(-18.2%)等行業表現相對落後。因數層面,中國市場中的表徵基本面和估值的盈利、市淨率以及杠杆因數表現較好。

· 從ETF資金流向來看,資訊技術、可選消費和工業流入居前,能源則呈現小幅淨流出。科創板、創業板為代表的成長股出現了較大幅度的回檔,兩個板塊合計流入超過253億元人民幣。以大盤為代表的滬深300和上證50資金則大幅流出超過209億元人民幣。海外投資中國主題ETF產品(不含香港)規模達到854.1億美元,淨流入144.4億美元。其中投資中國內地主題ETF規模最高,達到248.7億美元,淨流入44.5億美元。

· 從中國市場機會來看,我們基於五維度的中國宏觀經濟狀態識別模型,認為當前中國經濟處於衰退末期,邁向復蘇初期的階段。在當前宏觀狀態下,權益資產風格中大盤價值類指數表現相對優異,行業風格中金融、地產、公用事業等板塊表現相對占優。

中國市場動態

中國核心指數表現

1.市場概況

2022年一季度,面對“奧密克戎”新變種的衝擊,國內多地出現聚集性疫情,疊加地緣政治風險加劇、大宗商品價格大幅波動等不穩定因素的影響,我國企業生產經營活動受到了一定考驗。對此,3月份召開的國常會釋放了堅定的“穩增長”信號,在制定今年宏觀政策時,把穩增長放在更加突出的位置。宏觀政策方面,繼續強化跨週期和逆週期調節,加大穩健的貨幣政策實施力度,提升積極的財政政策效能。

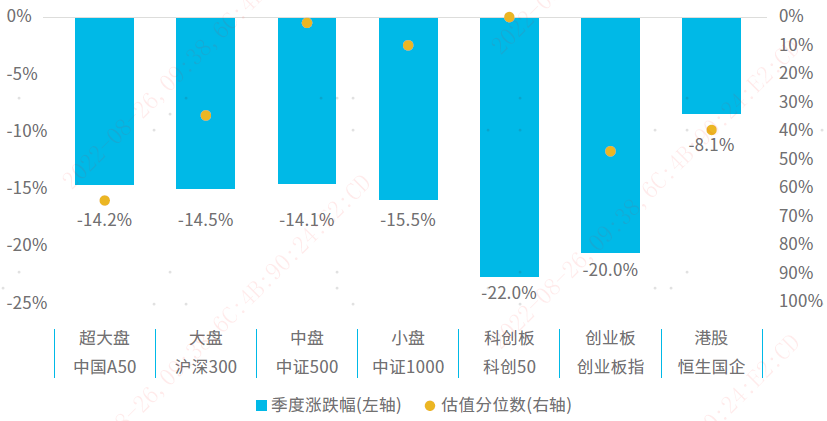

資本市場方面,在國際形勢更趨複雜嚴峻,國內發展面臨新挑戰,經濟下行壓力進一步加大的背景下,投資者風險偏好有所回落,一季度A股市場整體出現回檔。從市場結構上看,不同的風格和行業板塊受宏觀環境和自身基本面狀況影響,收益率表現存在一定差異。具體來看,一季度科創50和創業板指跌幅居前,分別下跌22.0%和20.0%;恒生國企指數跌幅靠後,下跌8.1%;MSCI中國A50、滬深300指數、中證500指數、中證1000指數分別下跌14.2%、14.5%、14.1%、15.5%。

A股市場各板塊漲跌幅與估值分位數

資料來源:wind,截至2022-3-31。

2.A股行業表現

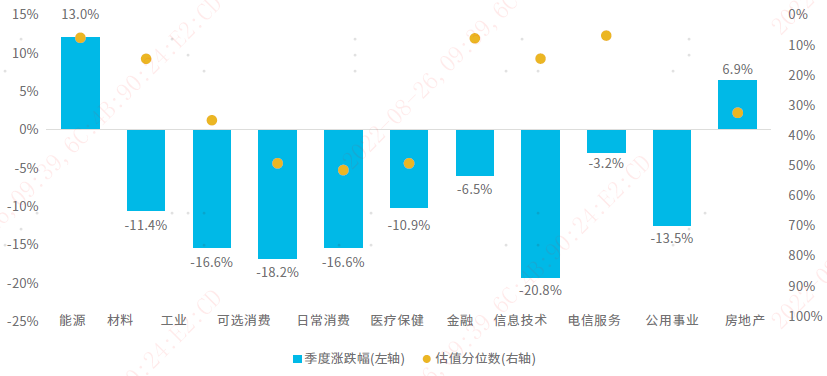

2022年第一季度,A股市場11個Wind一級行業中,能源(13.0%)與房地產(6.9%)等“穩增長”相關行業表現居前;信息技術(-20.8%)和可選消費(-18.2%)等行業表現相對落後。在估值方面,金融、電信服務、能源、材料、以及資訊技術行業的估值水準已調整至歷史30%分位數以內。

A股市場各行業過去一個季度漲跌幅與估值分位數

資料來源:wind,截至2022-3-31。

3.中國市場Barra因數收益水準

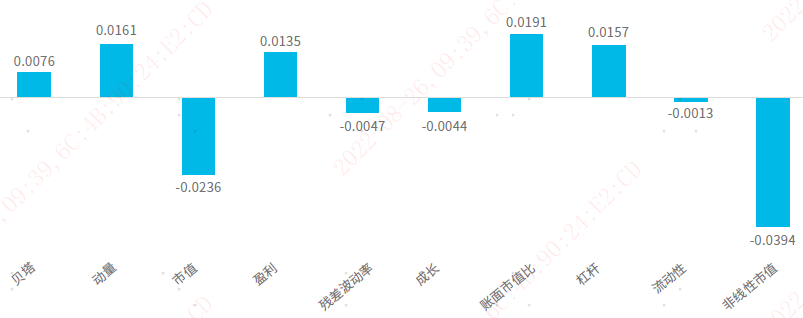

2022年第一季度,中國市場中的表徵基本面屬性的盈利(0.0135)、帳面市值比(0.0191)、以及杠杆(0.0157)因數表現較好;而表徵中盤股的非線性市值(-0.0394)因數顯著回撤。

A股市場各因數過去一個季度收益

資料來源:易方達QR,全A因數收益率,數據日期2022年1月1日至2022年3月31日。Barra因數收益率的符號代表組合收益率受該因數變化影響的方向;其絕對值大小代表組合收益率受該因數變化影響的敏感程度。

中國ETF產品動態

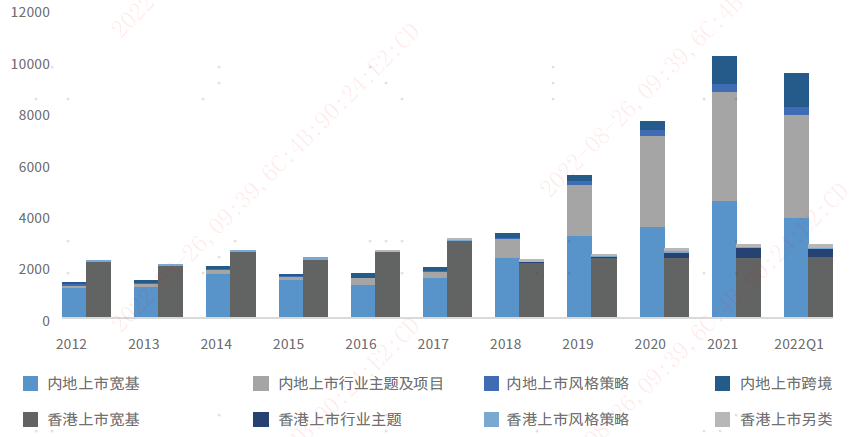

截至2022年一季度末,中國內地和香港上市權益類ETF產品規模分別為10002.6和3022.6億元人民幣,分別淨流入956.8和147.9億元人民幣。產品結構類型上,內地上市ETF中寬基和行業主題規模占比較高,跨境產品近年規模增加較快,香港上市ETF主要以寬基為主。

內地與香港上市權益類ETF規模變化(億元人民幣)

資料來源:DVP,截至2022/03/31。

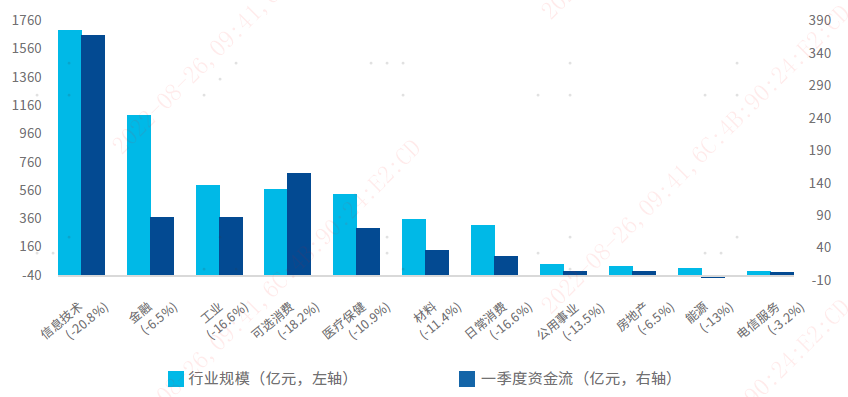

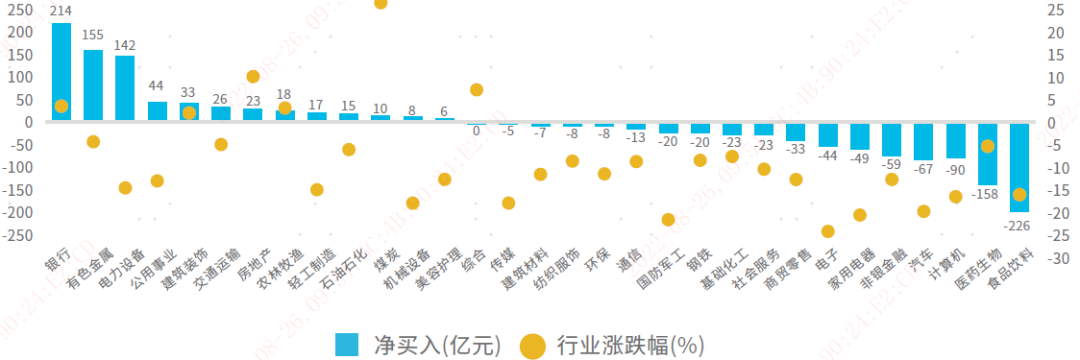

截至2022年一季度末,內地上市行業主題ETF(含專案和跨境類行業主題ETF)產品規模5089.7億元人民幣,香港上市行業主題ETF產品規模355.5億元人民幣。按Wind一級行業劃分,資訊技術、可選消費和工業流入居前,能源則呈現小幅淨流出。

2022年一季度Wind一級行業資金淨流入(億元人民幣)

資料來源:DVP,截至2022/03/31。

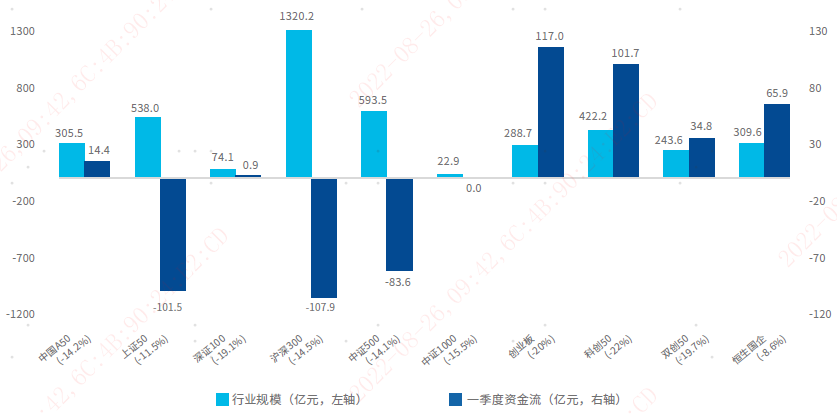

從內地和香港上市主要寬基ETF的資金流入情況來看,科創、創業為代表的成長股出現了較大幅度的回檔,兩個板塊的資金流入也最多,合計流入超過253億元人民幣。以大盤為代表的滬深300和上證50指數資金則大幅流出超過209億元人民幣。

2022年一季度內地和香港主要寬基指數漲跌幅及ETF資金淨流入(億元人民幣)

資料來源:DVP,截至2022/03/31。

2022年一季度內地和香港新上市權益類ETF合計44只,其中內地上市38只,發行份額合計107億元人民幣;香港上市6只,目前規模合計2.26億元人民幣。

中國宏觀環境與經濟週期

1.當前經濟指標走勢與週期狀態

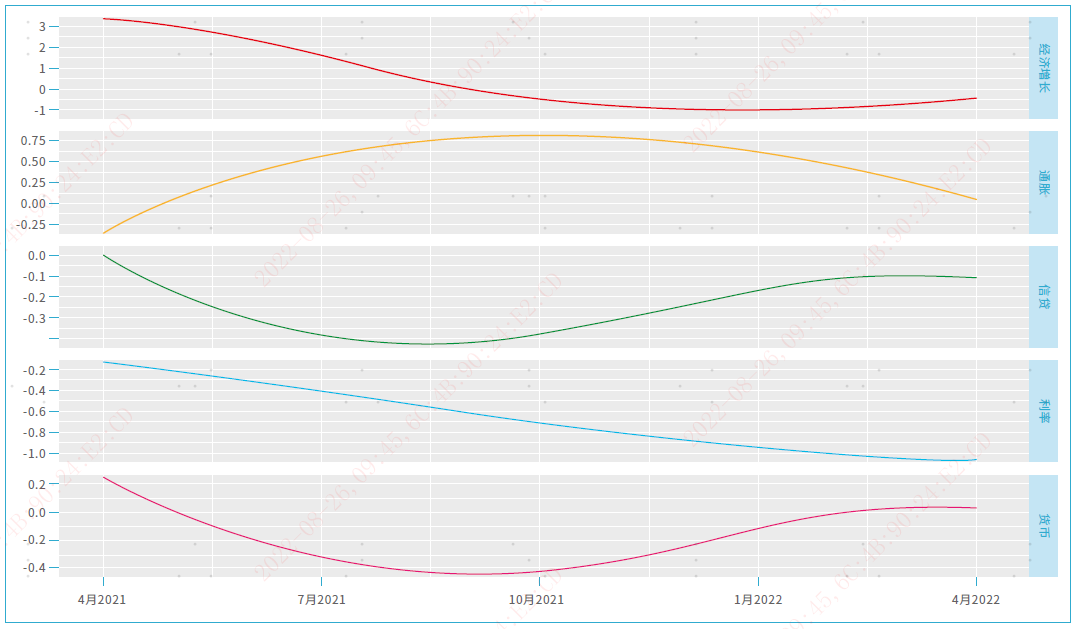

基於宏觀經濟模型,我們對過去一個季度的宏觀經濟指標進行回顧,並通過宏觀維度的指標確定當前經濟狀態,進而來判斷當前市場狀態與風格、行業走向。

經濟增長維度:逐步開始轉向上行,自2021年4月底以來,經濟增長處於持續性的下行狀態,在近期持續的穩增長政策推進下,經濟逐漸復蘇。

通脹維度:由於中國國內PPI與CPI的對沖,自2021年下半年以來,通脹持續處於中性狀態,這也使得中國經濟狀態跨越了滯脹與衰退期,當前通脹處於低位元狀態。

信貸維度:信貸在逆週期的調節政策指引下,自2021年10月以來持續處於擴張階段,1月的天量社融也是穩增長政策在信貸維度的明確體現,截至3月底信貸到達頂部後維持高位。

利率維度:自2021年4月長期利率達到階段性高點後,利率處於持續回落狀態,帶來了債券市場的持續性牛市,當前利率處於較低位置。

貨幣維度:貨幣與信貸類似,在跨週期調節的政策指引下,自2021年10月以來持續上行,截至3月底處於高位。

基於五個維度的經濟指標狀態識別,我們模型認為當前中國經濟處於衰退末期,邁向復蘇初期的階段。

當前經濟指標走勢與經濟所處階段判斷

資料來源:易方達,Wind,截至2022/03/31。

2.當前週期下,各類資產收益

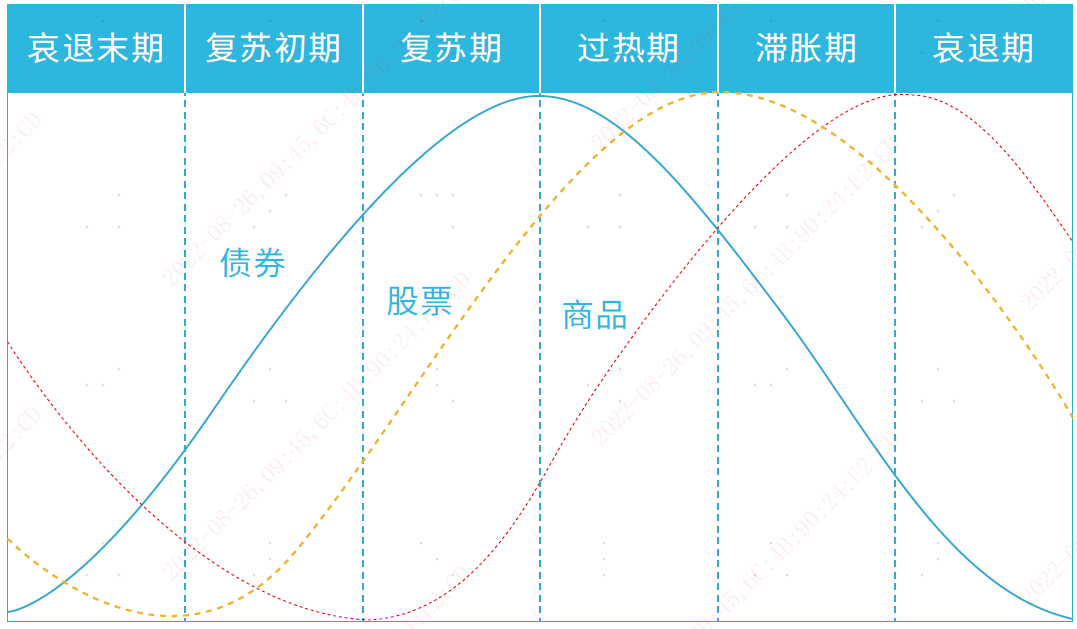

基於經濟狀態模型,我們統計了歷史上處於當前狀態(衰退末期)以及有可能邁向的下一狀態(復蘇初期)各類資產的收益率情況。

維持衰退末期情況下,大類資產中,債券市場表現強於股市與商品。權益資產內部,風格維度看大盤價值類指數表現相對優異,行業維度金融、地產、公用事業等板塊表現相對占優。若未來進入復蘇初期,歷史上來看,權益市場將出現顯著的機會。權益資產內部小盤成長風格、成長、消費等行業板塊會呈現相對收益。

全球市場動態

全球主要市場指數表現

2022年一季度受到地緣政治風險影響,全球主要市場指數僅英國富時100指數上漲1.8%,其餘均下跌,其中A股市場創業板跌幅達到20%,滬深300和MSCI中國A50指數跌幅接近,分別下跌14.5%和14.2%。

資料來源:Wind,截至2022/03/31。

全球市場ETF動態

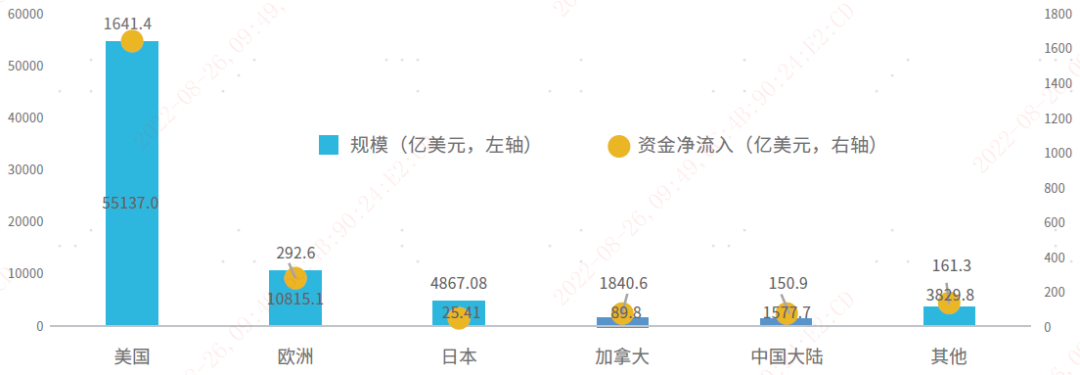

2022年一季度,全球權益類ETF規模合計7.8萬億美元,一季度資金淨流入2345.9億美元。其中美國市場權益類ETF規模最大,達到5.5萬億美元,資金淨流入1641.4億美元,歐洲市場ETF資金流入292.6億美元,中國市場淨流入150.9億美元。

全球權益類ETF各國家地區的動態

資料來源:Wind、Morningstar、DVP,截至2022/03/31。

全球投資中國趨勢

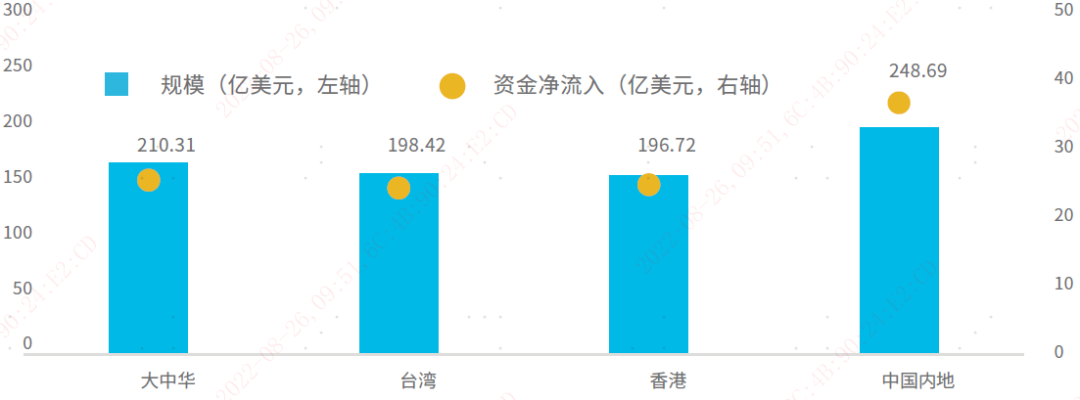

2022年一季度末,海外投資中國主題ETF產品(不含香港)規模達到854.1億美元,淨流入144.4億美元。其中投資中國內地主題ETF規模最高,達到248.7億美元,淨流入44.5億美元。

2022年一季度海外投資中國主題ETF產品資金動態

資料來源:Wind,截至2022/03/31。

2022年一季度陸股通資金淨流出94.27億人民幣,行業分佈上看,主要流入方向為銀行、有色金屬、電力設備等行業,非銀金融、家用電器和商貿零售等行業一季度資金大幅流出。

2022年一季度陸股通各行業資金流入

資料來源:Wind,截至2022/03/31。

紅利投資專題研究

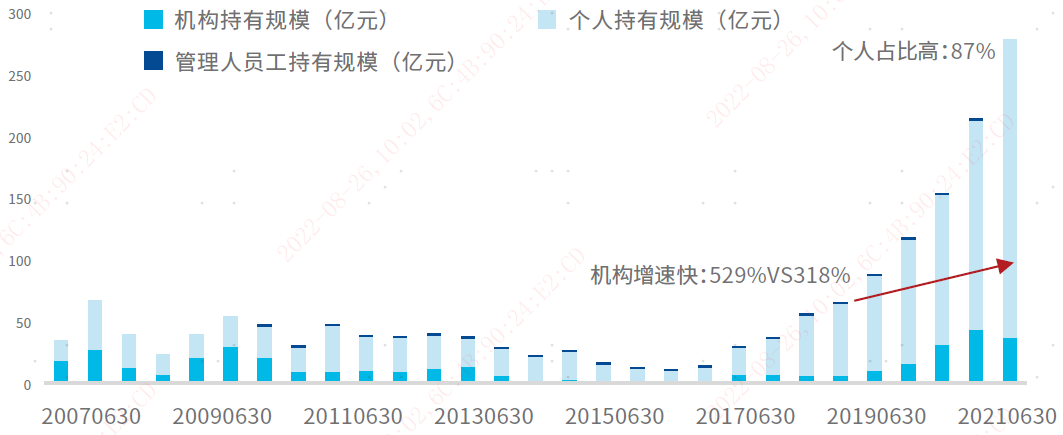

1.內地紅利產品規模增長迅速

內地紅利類產品規模與戶數近年來呈現爆發式增長,截至2021年底規模達到了306億。當前整個紅利市場以個人投資者為主導,截至2021年中報,個人投資者占比87%,但機構持有規模增速更高。

紅利被動產品規模與戶數(機構與個人)

資料來源:易方達,截至2022/03/31。

2.內地機構投資者配置紅利需求上升

保險、信託、FOF為主的配置資金持續進入紅利ETF市場,截至2021年中報,進入前十大的配置資金規模已經達到4.62億。新會計準則下,加大非交易類資產的配置,高分紅計入損益的核算方式帶來了更多機構對紅利產品的需求。

3.紅利投資邏輯與紅利基金產品

高股息策略是選擇高股息率標的的買入策略,核心是力爭買入優質的股權,追求長期的穩定收益。其投資邏輯主要圍繞著“順週期”與防禦屬性展開。板塊來看,高股息個股集中在金融、週期及消費板塊。金融、週期類個股整體股息率較高,銀行、採掘、地產、鋼鐵、家電行業近7年股息率均值都在2%以上。“經濟復蘇+利率上行”的“順週期”環境利好紅利投資。

此外,高股息在風格上呈現明顯的低估值特點,上證50、滬深300整體股息率要遠遠高於深證成指、中證500、中證1000、創業板指,高股息率個股以藍籌白馬為主。使得在市場出現較大幅度下跌的熊市環境中,高股息投資呈現了明顯的防禦價值。

免責聲明

本報告提供之資料、其內容包括任何基金或易方達資產管理(香港)有限公司所管理的基金並不構成要約、招攬或邀請、宣傳、誘使、或任何不論種類或形式之申述或訂立任何交易的任何建議或推薦。

投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。

本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。

本檔所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。

本報告所提及之計畫或產品並未在香港獲得證監會認可,並非提供予香港的公眾人士。本報告謹供閣下參考用途及不得在未經易方達資產管理(香港)有限公司書面同意下作任何複印或發佈。

易方達資產管理(香港)有限公司對本報告已力求準確可靠,但並不對其中全部或部份內容的準確性、完整性或有效性承擔任何形式之保證,如有錯失遺漏,易方達資產管理(香港)有限公司恕不負責。易方達資產管理(香港)有限公司並無責任更新資料或改正任何其後顯現之錯誤。

本報告並非廣告。本報告提供之資料及其內容未經任何香港監管機構及其他地區審閱。

© 2022易方達資產管理(香港)有限公司。保留全部權利。