昨天,我们发布了《季度回顾|易方达发布2022年二季度全球中国ETF投资动态分析》,受到市场关注,今天我们重读《2022年一季度全球中国ETF投资动态分析》报告,希望从过去2个季度不同数据的对比中,给投资者更多元的思考角度,对下一季的投资趋势做出更准确的判断。欲阅读完整报告,请联系易方达香港机构销售,或邮件:clientservice@efunds.com.hk

核心观点

· 2022年一季度,全球权益类ETF规模合计7.8万亿美元,当季资金净流入2345.9亿美元。中国内地和香港上市权益类ETF产品规模分别为10002.6和3022.6亿元人民币,当季分别净流入956.8和147.9亿元人民币。

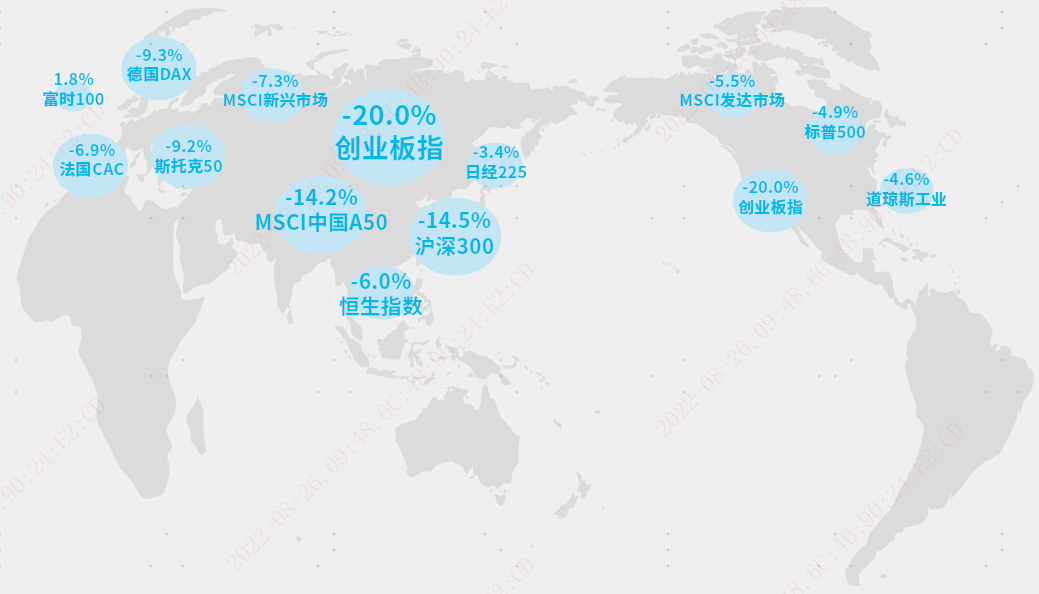

· 从指数表现来看,一季度受到地缘政治风险影响,全球主要市场指数仅英国富时100指数上涨1.8%,其余均下跌。美国市场标普500下跌4.9%,纳斯达克100下跌9.1%。中国市场一季度主要指数经历深度回调,科创50和创业板指跌幅居前,分别下跌22.0%和20.0%;MSCI中国A50、沪深300指数分别下跌14.2%、14.5%。行业层面,能源(13.0%)与房地产(6.9%)等“稳增长”相关行业表现居前;信息技术(-20.8%)和可选消费(-18.2%)等行业表现相对落后。因子层面,中国市场中的表征基本面和估值的盈利、市净率以及杠杆因子表现较好。

· 从ETF资金流向来看,信息技术、可选消费和工业流入居前,能源则呈现小幅净流出。科创板、创业板为代表的成长股出现了较大幅度的回调,两个板块合计流入超过253亿元人民币。以大盘为代表的沪深300和上证50资金则大幅流出超过209亿元人民币。海外投资中国主题ETF产品(不含香港)规模达到854.1亿美元,净流入144.4亿美元。其中投资中国内地主题ETF规模最高,达到248.7亿美元,净流入44.5亿美元。

· 从中国市场机会来看,我们基于五维度的中国宏观经济状态识别模型,认为当前中国经济处于衰退末期,迈向复苏初期的阶段。在当前宏观状态下,权益资产风格中大盘价值类指数表现相对优异,行业风格中金融、地产、公用事业等板块表现相对占优。

中国市场动态

中国核心指数表现

1.市场概况

2022年一季度,面对“奥密克戎”新变种的冲击,国内多地出现聚集性疫情,叠加地缘政治风险加剧、大宗商品价格大幅波动等不稳定因素的影响,我国企业生产经营活动受到了一定考验。对此,3月份召开的国常会释放了坚定的“稳增长”信号,在制定今年宏观政策时,把稳增长放在更加突出的位置。宏观政策方面,继续强化跨周期和逆周期调节,加大稳健的货币政策实施力度,提升积极的财政政策效能。

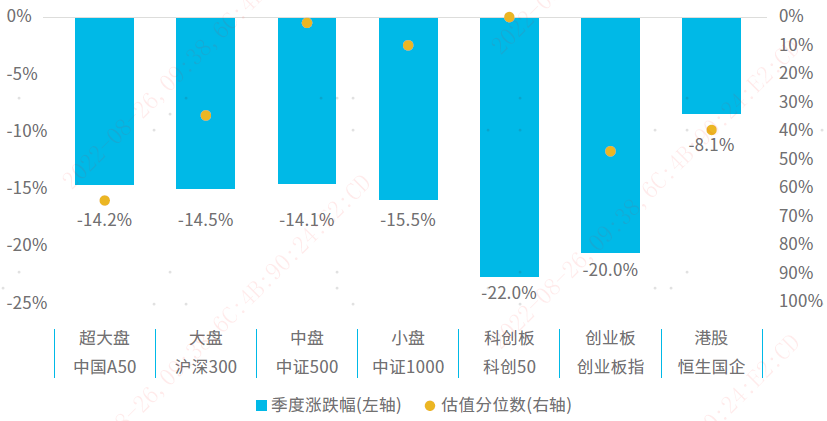

资本市场方面,在国际形势更趋复杂严峻,国内发展面临新挑战,经济下行压力进一步加大的背景下,投资者风险偏好有所回落,一季度A股市场整体出现回调。从市场结构上看,不同的风格和行业板块受宏观环境和自身基本面状况影响,收益率表现存在一定差异。具体来看,一季度科创50和创业板指跌幅居前,分别下跌22.0%和20.0%;恒生国企指数跌幅靠后,下跌8.1%;MSCI中国A50、沪深300指数、中证500指数、中证1000指数分别下跌14.2%、14.5%、14.1%、15.5%。

A股市场各板块涨跌幅与估值分位数

数据来源:wind,截至2022-3-31。

2.A股行业表现

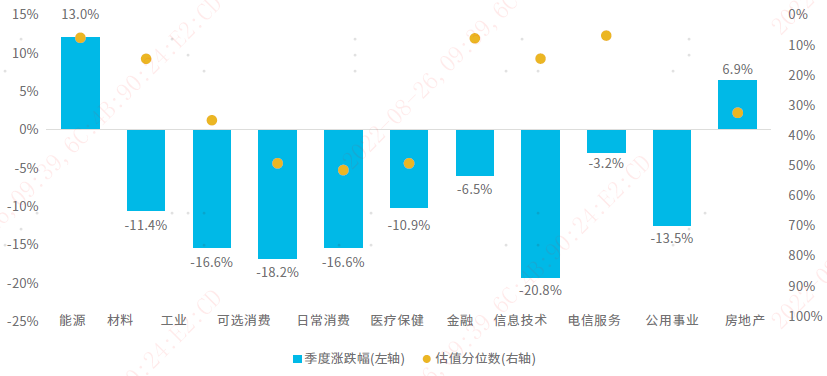

2022年第一季度,A股市场11个Wind一级行业中,能源(13.0%)与房地产(6.9%)等“稳增长”相关行业表现居前;信息技术(-20.8%)和可选消费(-18.2%)等行业表现相对落后。在估值方面,金融、电信服务、能源、材料、以及信息技术行业的估值水平已调整至历史30%分位数以内。

A股市场各行业过去一个季度涨跌幅与估值分位数

数据来源:wind,截至2022-3-31。

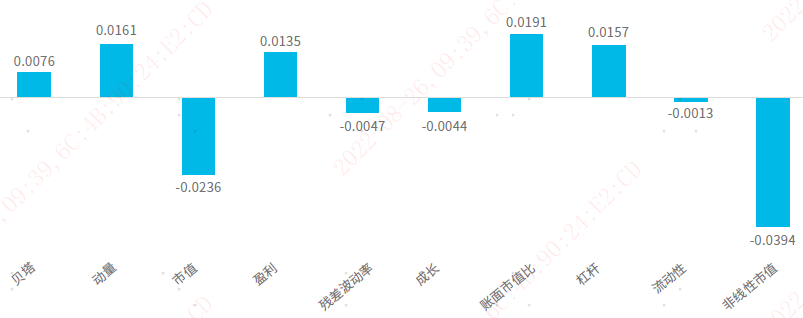

3.中国市场Barra因子收益水平

2022年第一季度,中国市场中的表征基本面属性的盈利(0.0135)、账面市值比(0.0191)、以及杠杆(0.0157)因子表现较好;而表征中盘股的非线性市值(-0.0394)因子显著回撤。

A股市场各因子过去一个季度收益

数据来源:易方达QR,全A因子收益率,数据日期2022年1月1日至2022年3月31日。Barra因子收益率的符号代表组合收益率受该因子变化影响的方向;其绝对值大小代表组合收益率受该因子变化影响的敏感程度。

中国ETF产品动态

截至2022年一季度末,中国内地和香港上市权益类ETF产品规模分别为10002.6和3022.6亿元人民币,分别净流入956.8和147.9亿元人民币。产品结构类型上,内地上市ETF中宽基和行业主题规模占比较高,跨境产品近年规模增加较快,香港上市ETF主要以宽基为主。

内地与香港上市权益类ETF规模变化(亿元人民币)

数据来源:DVP,截至2022/03/31。

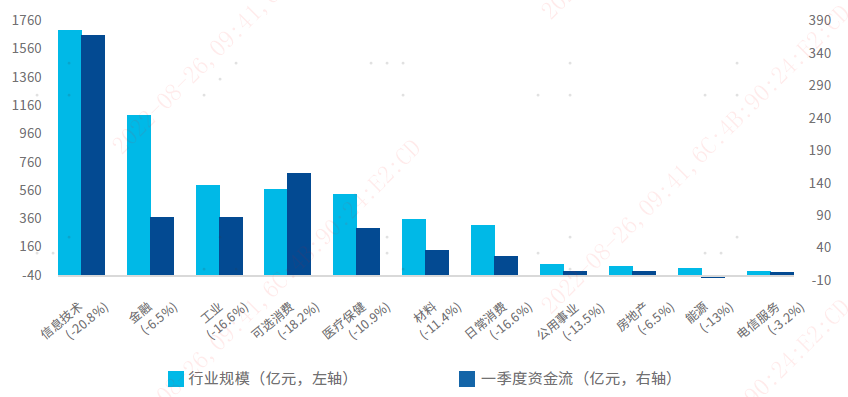

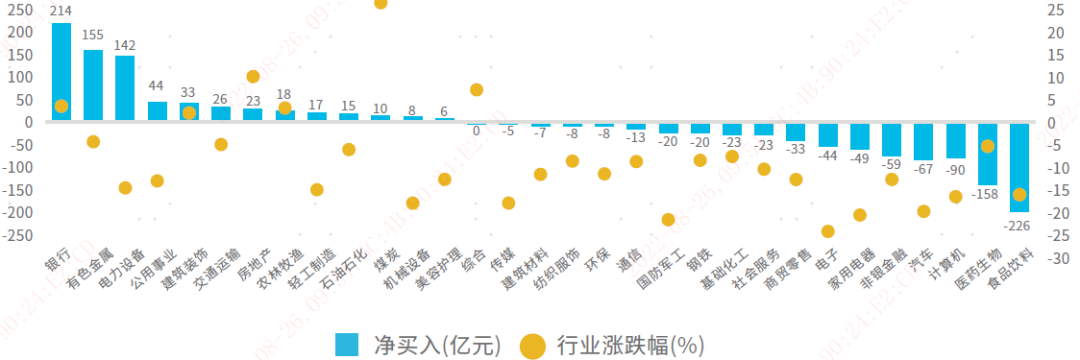

截至2022年一季度末,内地上市行业主题ETF(含项目和跨境类行业主题ETF)产品规模5089.7亿元人民币,香港上市行业主题ETF产品规模355.5亿元人民币。按Wind一级行业划分,信息技术、可选消费和工业流入居前,能源则呈现小幅净流出。

2022年一季度Wind一级行业资金净流入(亿元人民币)

数据来源:DVP,截至2022/03/31。

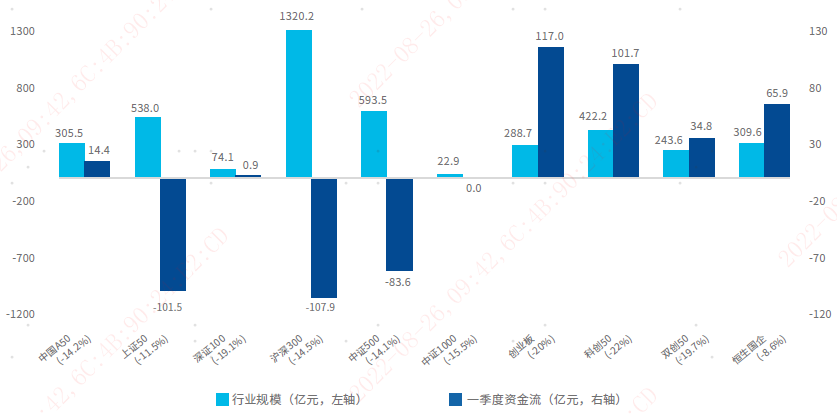

从内地和香港上市主要宽基ETF的资金流入情况来看,科创、创业为代表的成长股出现了较大幅度的回调,两个板块的资金流入也最多,合计流入超过253亿元人民币。以大盘为代表的沪深300和上证50指数资金则大幅流出超过209亿元人民币。

2022年一季度内地和香港主要宽基指数涨跌幅及ETF资金净流入(亿元人民币)

数据来源:DVP,截至2022/03/31。

2022年一季度内地和香港新上市权益类ETF合计44只,其中内地上市38只,发行份额合计107亿元人民币;香港上市6只,目前规模合计2.26亿元人民币。

中国宏观环境与经济周期

1.当前经济指标走势与周期状态

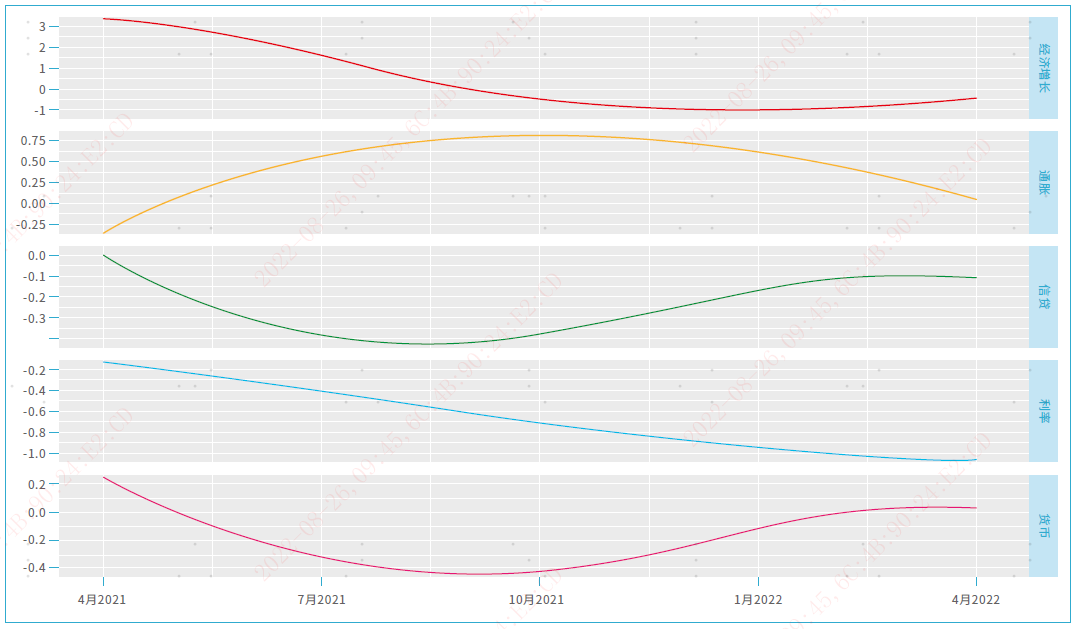

基于宏观经济模型,我们对过去一个季度的宏观经济指标进行回顾,并通过宏观维度的指标确定当前经济状态,进而来判断当前市场状态与风格、行业走向。

经济增长维度:逐步开始转向上行,自2021年4月底以来,经济增长处于持续性的下行状态,在近期持续的稳增长政策推进下,经济逐渐复苏。

通胀维度:由于中国国内PPI与CPI的对冲,自2021年下半年以来,通胀持续处于中性状态,这也使得中国经济状态跨越了滞胀与衰退期,当前通胀处于低位状态。

信贷维度:信贷在逆周期的调节政策指引下,自2021年10月以来持续处于扩张阶段,1月的天量社融也是稳增长政策在信贷维度的明确体现,截至3月底信贷到达顶部后维持高位。

利率维度:自2021年4月长期利率达到阶段性高点后,利率处于持续回落状态,带来了债券市场的持续性牛市,当前利率处于较低位置。

货币维度:货币与信贷类似,在跨周期调节的政策指引下,自2021年10月以来持续上行,截至3月底处于高位。

基于五个维度的经济指标状态识别,我们模型认为当前中国经济处于衰退末期,迈向复苏初期的阶段。

当前经济指标走势与经济所处阶段判断

数据来源:易方达,Wind,截至2022/03/31。

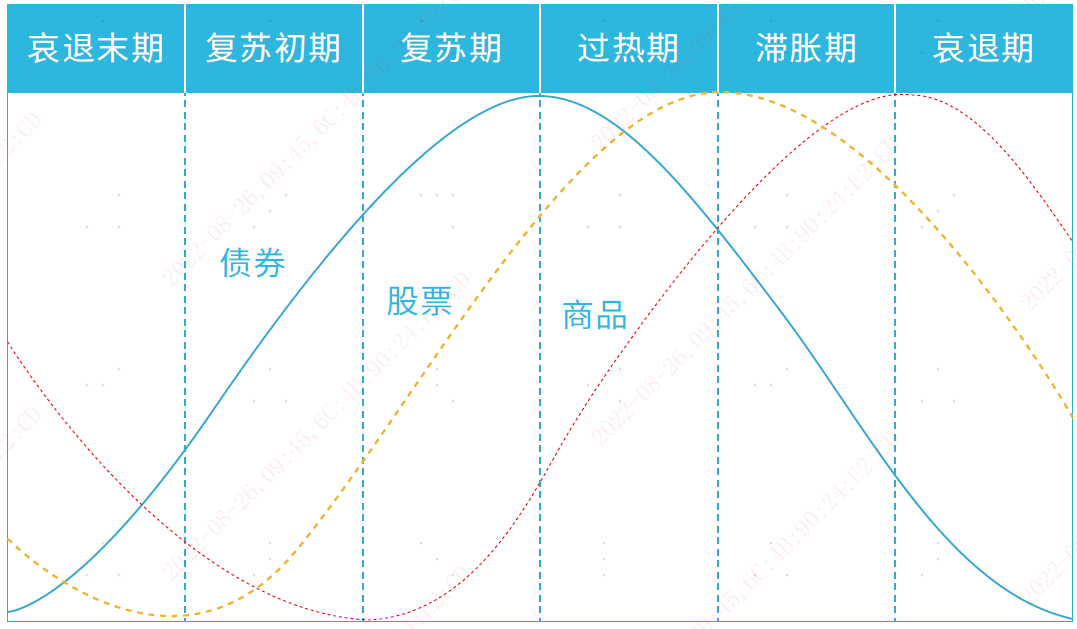

2.当前周期下,各类资产收益

基于经济状态模型,我们统计了历史上处于当前状态(衰退末期)以及有可能迈向的下一状态(复苏初期)各类资产的收益率情况。

维持衰退末期情况下,大类资产中,债券市场表现强于股市与商品。权益资产内部,风格维度看大盘价值类指数表现相对优异,行业维度金融、地产、公用事业等板块表现相对占优。若未来进入复苏初期,历史上来看,权益市场将出现显著的机会。权益资产内部小盘成长风格、成长、消费等行业板块会呈现相对收益。

全球市场动态

全球主要市场指数表现

2022年一季度受到地缘政治风险影响,全球主要市场指数仅英国富时100指数上涨1.8%,其余均下跌,其中A股市场创业板跌幅达到20%,沪深300和MSCI中国A50指数跌幅接近,分别下跌14.5%和14.2%。

数据来源:Wind,截至2022/03/31。

全球市场ETF动态

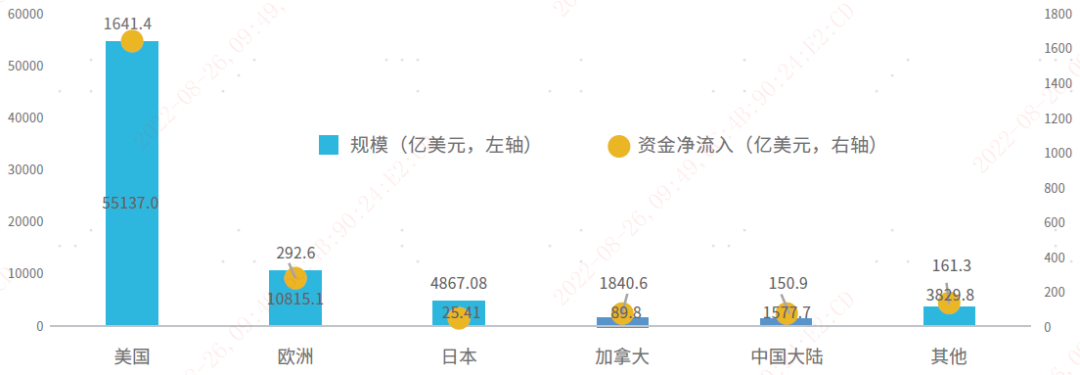

2022年一季度,全球权益类ETF规模合计7.8万亿美元,一季度资金净流入2345.9亿美元。其中美国市场权益类ETF规模最大,达到5.5万亿美元,资金净流入1641.4亿美元,欧洲市场ETF资金流入292.6亿美元,中国市场净流入150.9亿美元。

全球权益类ETF各国家地区的动态

数据来源:Wind、Morningstar、DVP,截至2022/03/31。

全球投资中国趋势

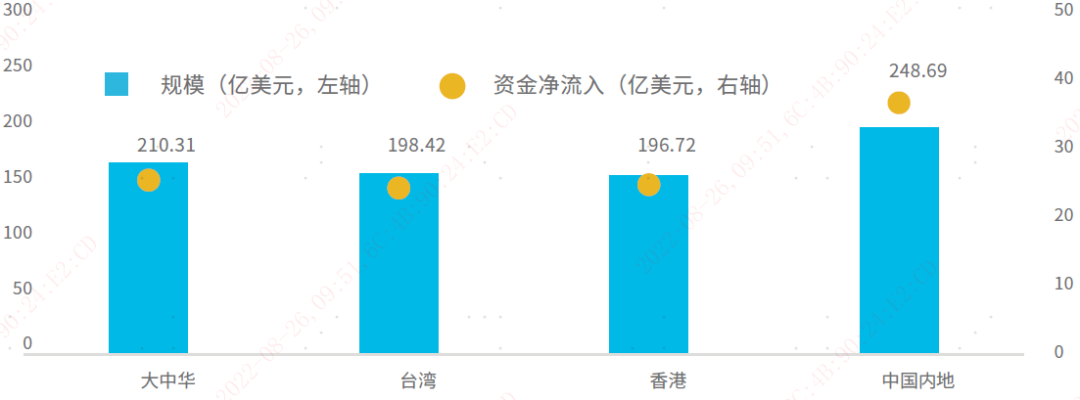

2022年一季度末,海外投资中国主题ETF产品(不含香港)规模达到854.1亿美元,净流入144.4亿美元。其中投资中国内地主题ETF规模最高,达到248.7亿美元,净流入44.5亿美元。

2022年一季度海外投资中国主题ETF产品资金动态

数据来源:Wind,截至2022/03/31。

2022年一季度陆股通资金净流出94.27亿人民币,行业分布上看,主要流入方向为银行、有色金属、电力设备等行业,非银金融、家用电器和商贸零售等行业一季度资金大幅流出。

2022年一季度陆股通各行业资金流入

数据来源:Wind,截至2022/03/31。

红利投资专题研究

1.内地红利产品规模增长迅速

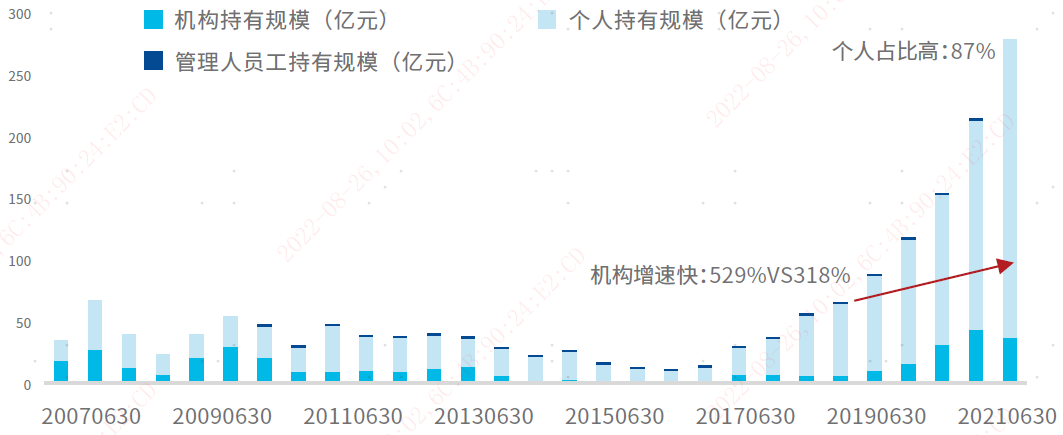

内地红利类产品规模与户数近年来呈现爆发式增长,截至2021年底规模达到了306亿。当前整个红利市场以个人投资者为主导,截至2021年中报,个人投资者占比87%,但机构持有规模增速更高。

红利被动产品规模与户数(机构与个人)

数据来源:易方达,截至2022/03/31。

2.内地机构投资者配置红利需求上升

保险、信托、FOF为主的配置资金持续进入红利ETF市场,截至2021年中报,进入前十大的配置资金规模已经达到4.62亿。新会计准则下,加大非交易类资产的配置,高分红计入损益的核算方式带来了更多机构对红利产品的需求。

3.红利投资逻辑与红利基金产品

高股息策略是选择高股息率标的的买入策略,核心是力争买入优质的股权,追求长期的稳定收益。其投资逻辑主要围绕着“顺周期”与防御属性展开。板块来看,高股息个股集中在金融、周期及消费板块。金融、周期类个股整体股息率较高,银行、采掘、地产、钢铁、家电行业近7年股息率均值都在2%以上。“经济复苏+利率上行”的“顺周期”环境利好红利投资。

此外,高股息在风格上呈现明显的低估值特点,上证50、沪深300整体股息率要远远高于深证成指、中证500、中证1000、创业板指,高股息率个股以蓝筹白马为主。使得在市场出现较大幅度下跌的熊市环境中,高股息投资呈现了明显的防御价值。

免责声明

本报告提供之资料、其内容包括任何基金或易方达资产管理(香港)有限公司所管理的基金并不构成要约、招揽或邀请、宣传、诱使、或任何不论种类或形式之申述或订立任何交易的任何建议或推荐。

投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。

本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有「前瞻性」信息。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。

本文件所载的信息及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的数据、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。

本报告所提及之计划或产品并未在香港获得证监会认可,并非提供予香港的公众人士。本报告谨供阁下参考用途及不得在未经易方达资产管理(香港)有限公司书面同意下作任何复印或发布。

易方达资产管理(香港)有限公司对本报告已力求准确可靠,但并不对其中全部或部份内容的准确性、完整性或有效性承担任何形式之保证,如有错失遗漏,易方达资产管理(香港)有限公司恕不负责。易方达资产管理(香港)有限公司并无责任更新资料或改正任何其后显现之错误。

本报告并非广告。本报告提供之资料及其内容未经任何香港监管机构及其他地区审阅。

© 2022易方达资产管理(香港)有限公司。保留全部权利。