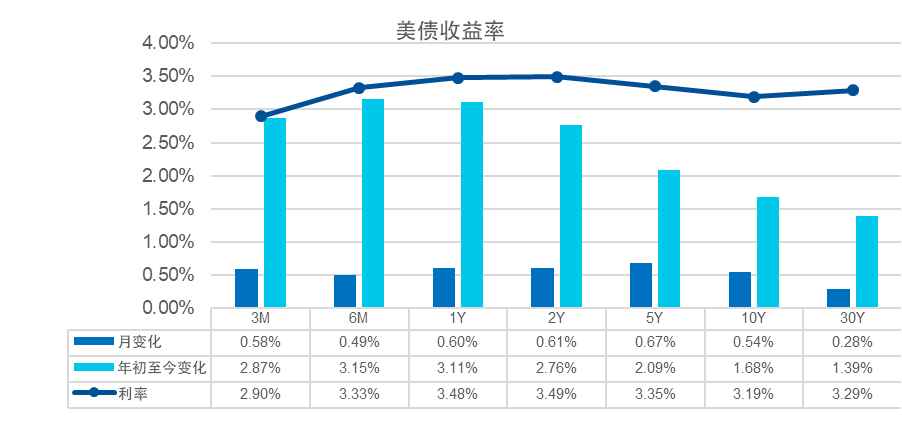

美国国债收益率走势

数据来源:Bloomberg、易方达香港,数据截至2022年8月31日。

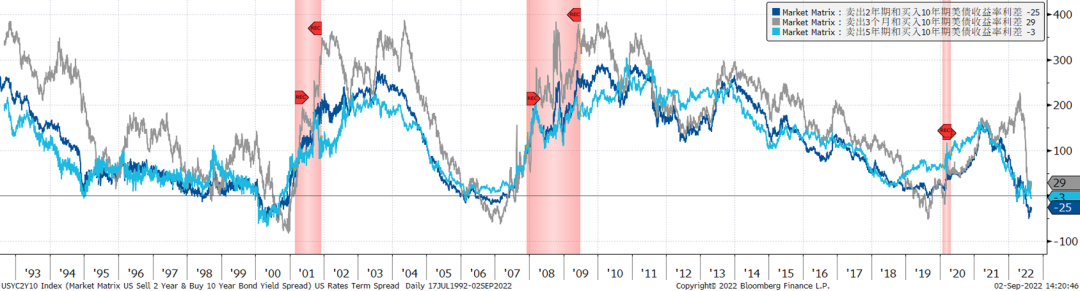

美债收益率期限利差历史走势

数据来源:Bloomberg、易方达香港,截至2022年8月31日。

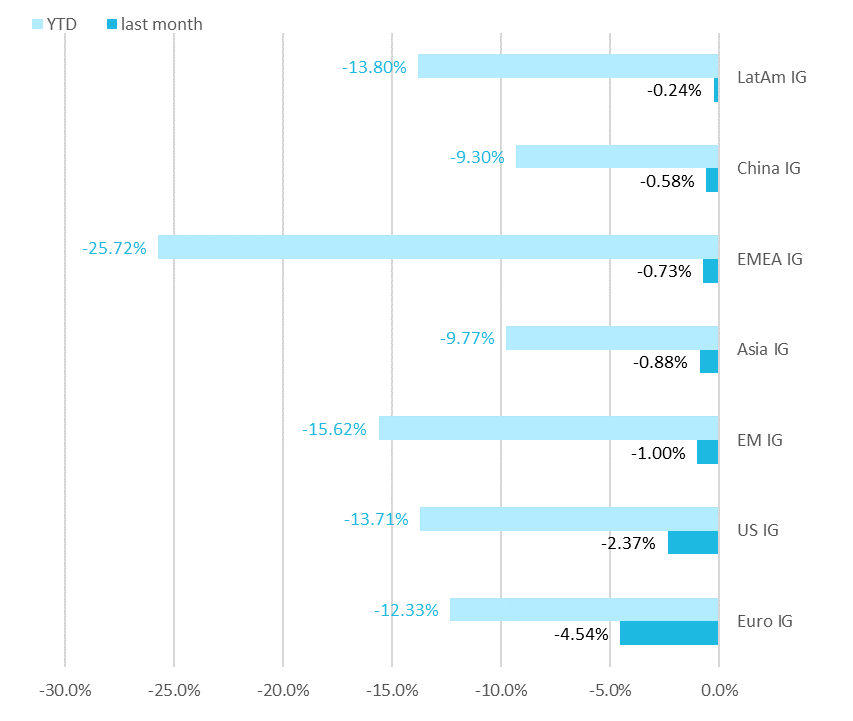

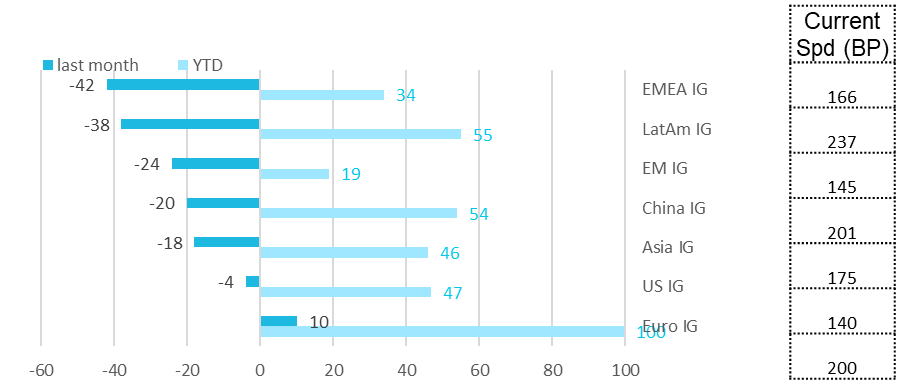

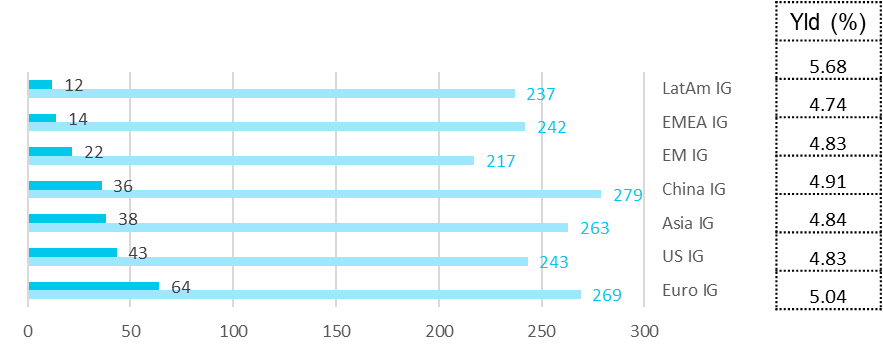

2022年8月全球投资级债券市场一览

全球投资级债券总收益表现

全球投资级债券利差变动

全球投资级债券收益率变动

数据来源:Bloomberg、BAML、易方达香港,数据截至2022年8月31日。

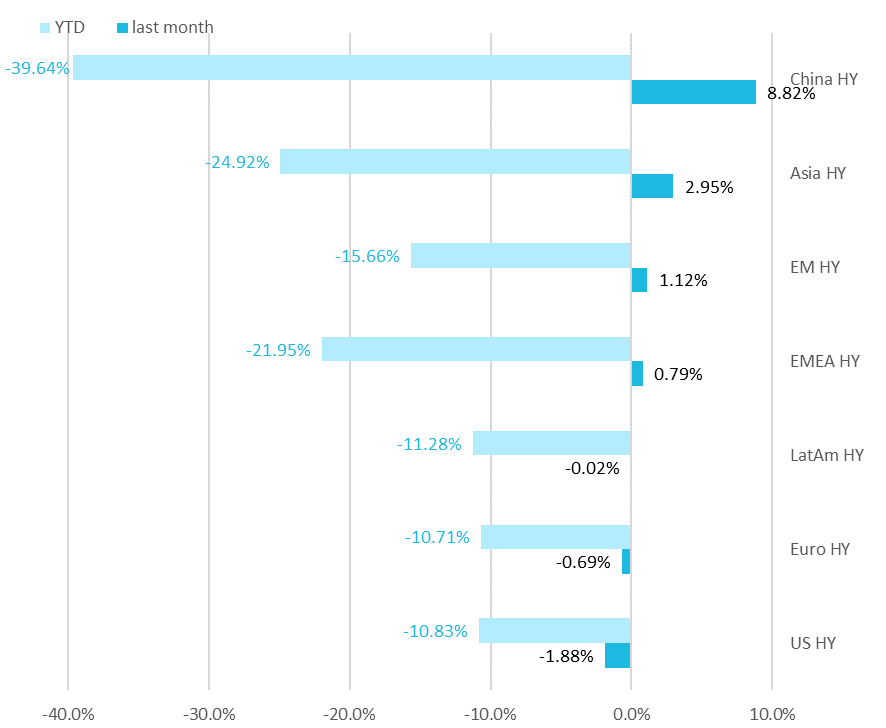

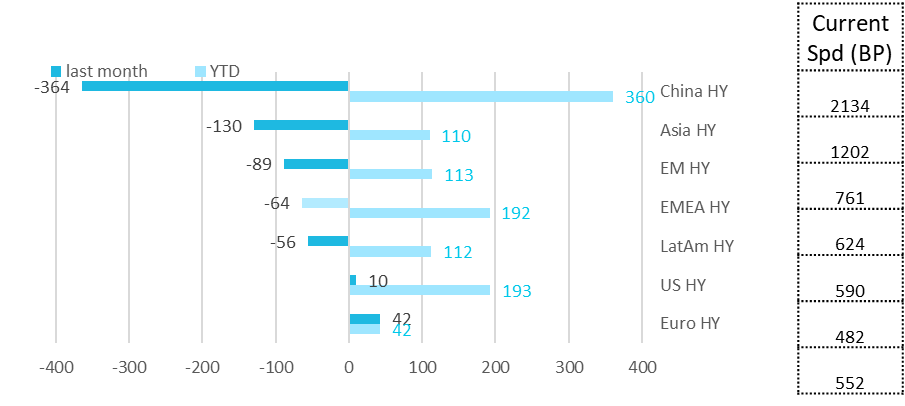

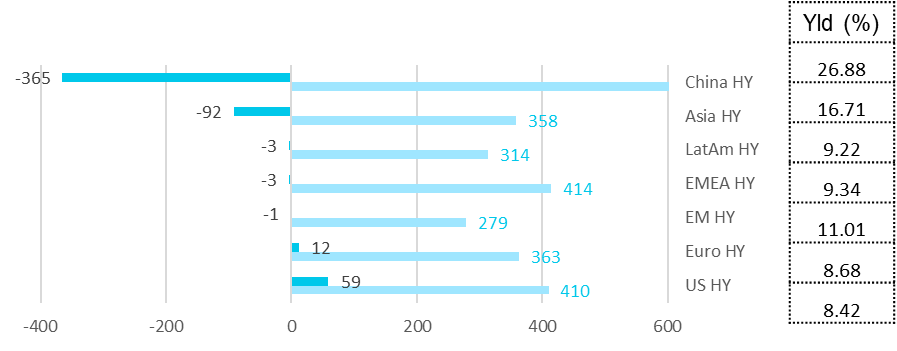

2022年8月全球高收益债券市场一览

全球高收益债券总收益表现

全球高收益债券利差变动

全球高收益债券收益率变动

数据来源:Bloomberg、BAML、易方达香港,数据截至2022年8月31日。

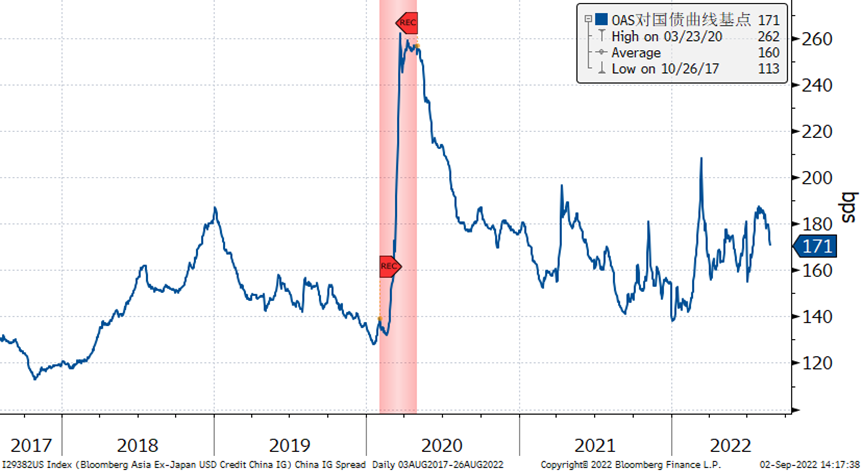

中资美元债市场表现

中资投资级美元债利率

中资投资级美元债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年8月31日。彭博中资投资级美元债指数是Bloomberg Asia Ex-Japan USD Credit China IG。

美国投资级美元债利率

美国投资级美元债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年8月31日。

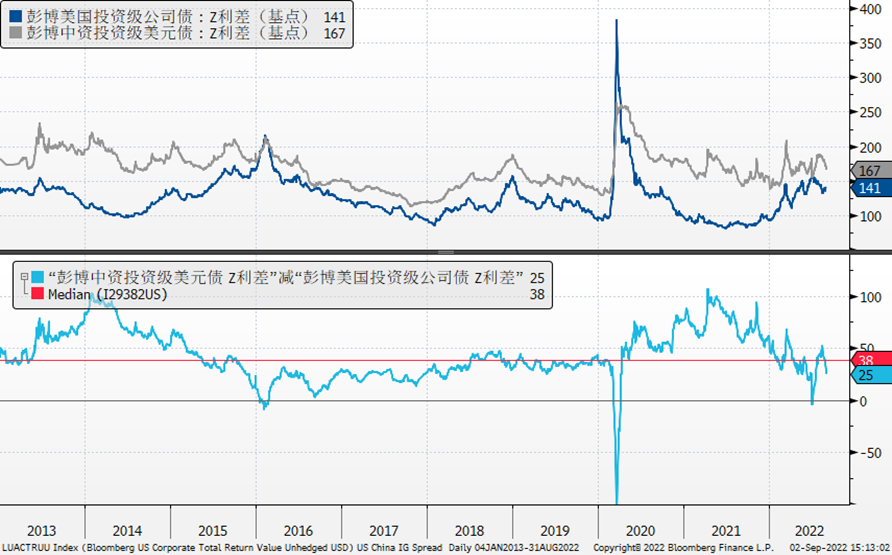

中资vs美国投资级债利差

数据来源:Bloomberg、Baml、易方达香港,数据截至2022年8月31日。彭博中资投资级美元债指数是Bloomberg Asia Ex-Japan USD Credit China IG。

欧美国家经济表现

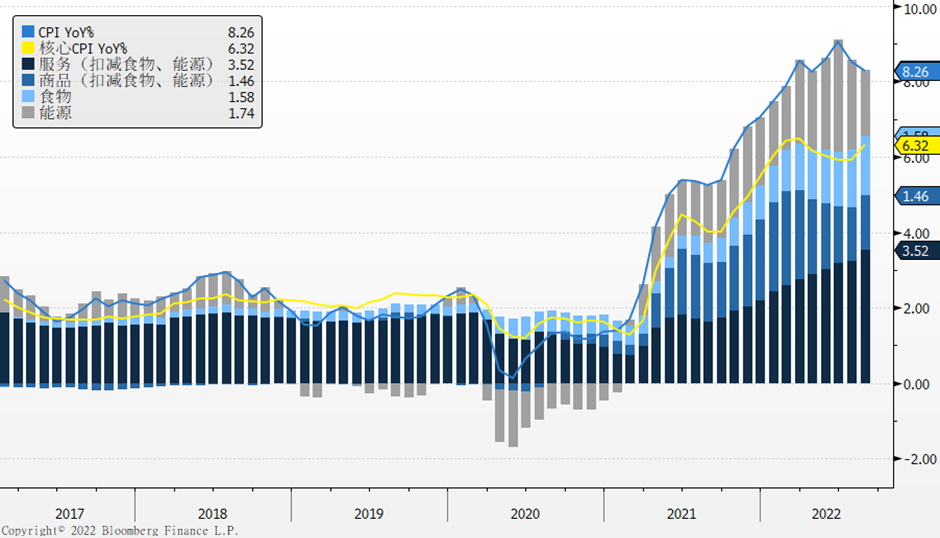

美国通胀同比拐点出现,但核心通胀有所反弹

美国同比通胀从高位回调

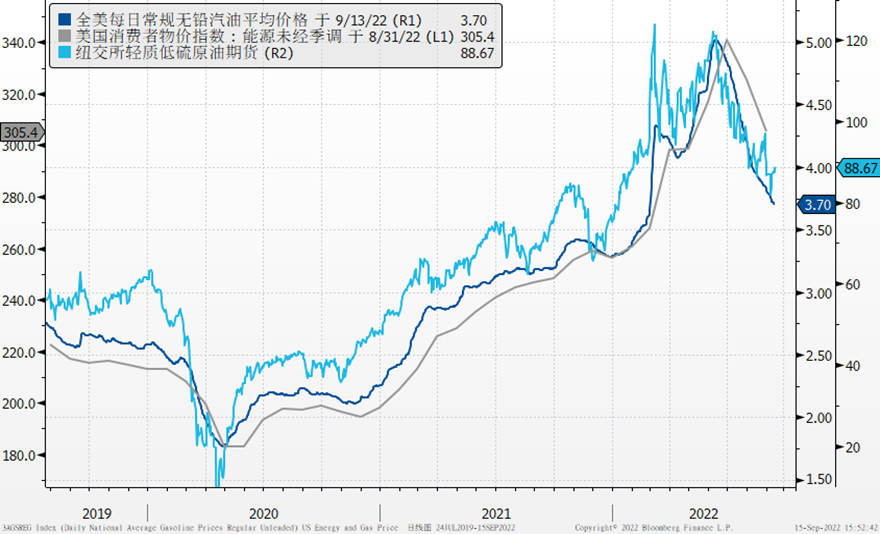

美国汽油价格与CPI能源分项

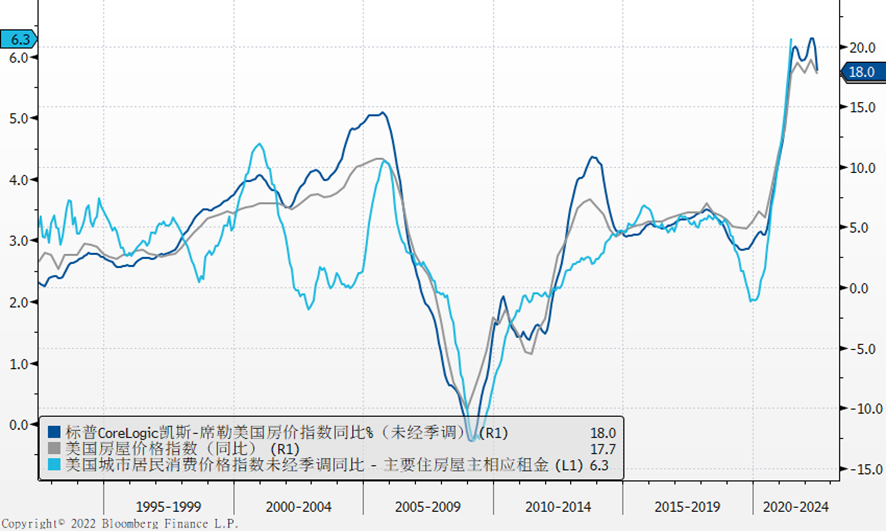

美国房价指数是租金的领先指标

数据来源:Bloomberg、易方达香港,数据截至2022年8月31日。

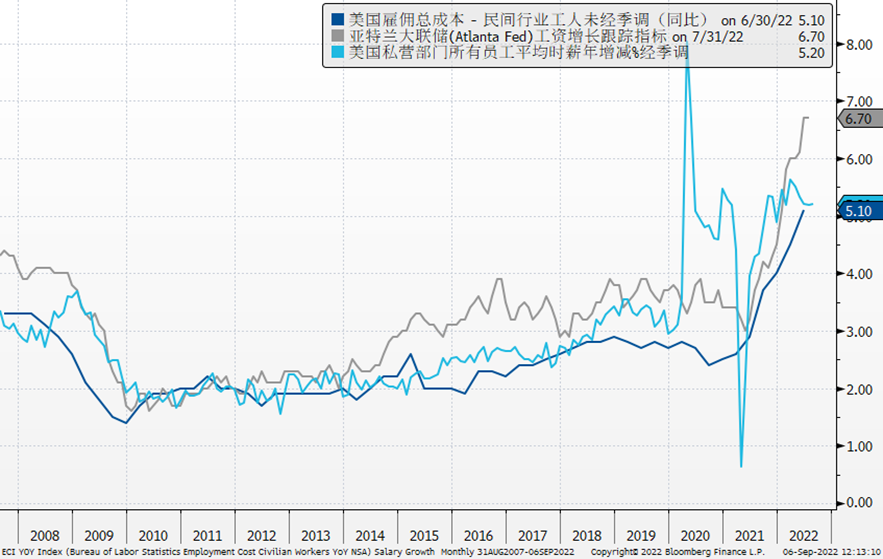

劳动力市场持续强劲

美国工资增长

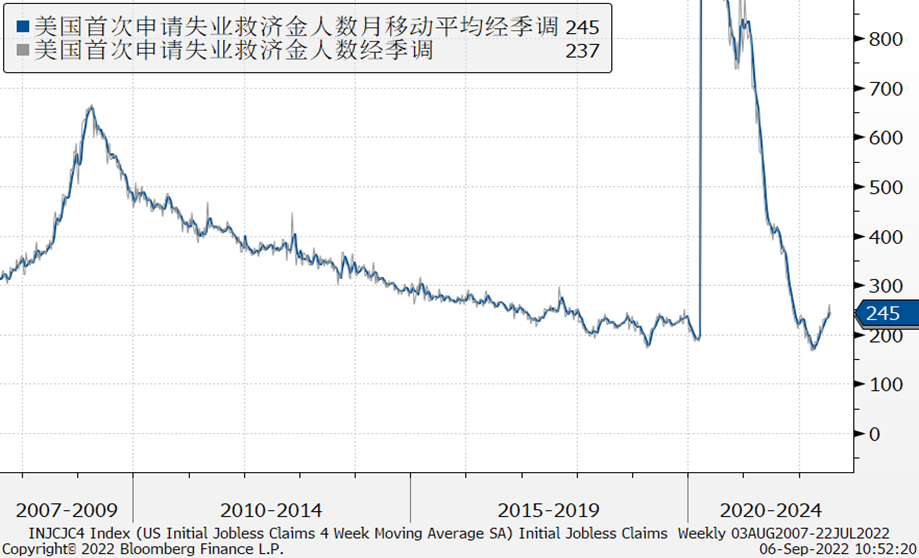

新失业救济金申请人数

数据来源:Bloomberg、易方达香港,数据截至2022年8月31日。

全文缩写提示:US IG - Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Euro IG - Bloomberg Barclays Pan European Aggregate Corporate TR Index Value Unhedged,EM IG - ICE BofA High Grade Emerging Markets Corporate Plus Index,LatAm IG - ICE BofA High Grade Latin America Emerging Markets Corporate Plus Index,EMEA IG - ICE BofAHigh Grade EMEA Emerging Markets Corporate Plus Index,Asia IG - ICE BofAHigh Grade Asia Emerging Markets Corporate Plus Index,US HY - Bloomberg Barclays US Corporate High Yield Total Return Index Value Unhedged,Euro HY - Bloomberg Barclays Pan-European High Yield (Euro) TR Index Value Unhedged EUR,EM HY - ICE BofAHigh Yield Emerging Markets Corporate Plus Index,LatAmHY - ICE BofAHigh Yield Latin America Emerging Markets Corporate Plus Index,EMEA HY - ICE BofAHigh Yield EMEA Emerging Markets Corporate Plus Index,Asia HY - ICE BofAHigh Yield Asia Emerging Markets Corporate Plus Index 。

易方达香港固收投研团队

易方达香港固收投研团队:易方达拥有国内资产管理行业最大的固定收益投研团队,资产管理规模位于行业前三水平,且投资业绩在前十大基金公司中遥遥领先。依托于易方达母公司强大的固收业务平台,香港团队管理的多只固收产品也取得了不俗的业绩。旗下产品多次获得Lipper、Asian Investor、Benchmark在内的权威机构颁发的奖项。

|

免责声明 本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。 投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。 本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有「前瞻性」资讯。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。 本文件所载的资讯及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的资料、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。 本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。 本文件可能包含部份未获证监会认可的基金或产品,未经认可基金不可向香港公众人士(符合《证券及期货条例》专业投资者资格的人士除外)发售。 本文件并非广告。本文件之内容未经香港证券及期货事务监察委员会审阅。 Copyright © 2022年易方达资产管理 (香港) 有限公司 版权所有。 |