易方達(香港)短期債券基金重要事項:

1. 易方達單位信託基金—易方達(香港)短期債券基金(「子基金」)須受限於一般巿況波動及子基金資產的其他固有因素。因此,閣下須承擔無法收回投資於子基金的本金或可能損失大部分或全部投資的風險。

2. 子基金主要投資于以美元、歐元、港元或離岸人民幣計價且年期不超過3年的債務證券組成的投資組合,包括在新興市場發行的債務證券,旨在為子基金產生資本增值以外的穩定收入流,從而達致長期資本增長。概不保證子基金將可達致其投資目標。

3. 子基金可能承擔a)投資風險, b)投資於債務證券的風險 (包括信貸/交易對手方風險、利率風險、主權債務風險、信貸評級及信貸評級被調低風險、估值風險及高收益債務證券的風險), c)投資於其他集體投資計畫/基金的風險,d)「點心」債券, e)新興市場風險, f)購回協議的有關風險, g)反向購回協議的有關風險,h)集中風險, i) 人民幣貨幣風險、人民幣計價類別風險及對沖人民幣類別風險, j)可轉換債券風險, k)與投資於具損失吸收特點的債務工具相關的風險, l)與或有可轉換債券相關的風險 (包括觸發水準風險/轉換或全數撇銷風險、息票取消風險、界別集中風險及嶄新且未經試驗) , m)股本證券風險, n)歐元區及歐洲國家風險, o)對沖/衍生工具風險, p)貨幣風險及q)從資本中及/或實質上從資本中支付分派的風險。

4. 除非仲介人于銷售基金時已向閣下解釋經考慮閣下的財務情況、投資經驗及目標後,此基金是適合閣下的,閣下不應投資在子基金。

5. 基金經理目前有意就分派類別每月分派股息一次,實際派息將由基金經理酌情決定。基金派息率不代表基金之回報率,派息率為正值不代表基金回報為正值, 過去派息率並不代表未來派息率。

6. 投資者不應僅就此檔提供之資料而作出投資決定,並應細閱有關基金之銷售文件所載詳情及風險因素。

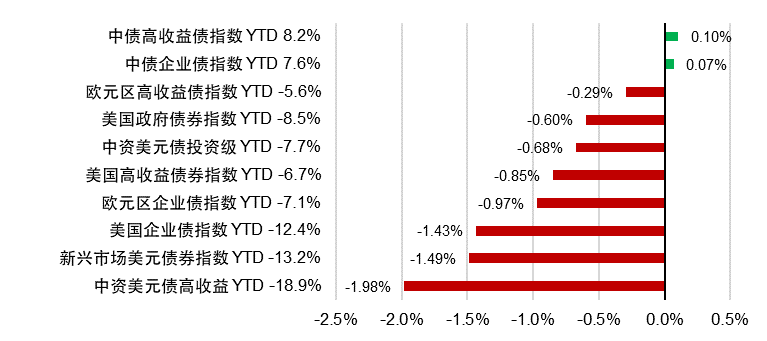

2022年已過去近4個月,股票和債券市場出現調整,從恒指、滬指到美國企業債指數、中資美元債指數,無不出現下跌現象。美國高溫不降的通脹、美債的大幅飆升、美聯儲縮表、俄烏衝突持續、持續低迷的房企信用環境等等均是造成主要投資品的下跌的原因。而上述風險因素,或將持續存在,引發投資者對未來市場投資回報的擔憂。本文主要旨在分享我們對市場的看法,以及使用短債策略帶來的效用及配置思路,希望投資者能夠瞭解近期及未來的波動和收益由何而來,市場是否已經具有高的風險調整後收益,是否有投資價值,從而做出理性判斷與決策。

主要經濟體債券指數*總回報

1

利率觀點

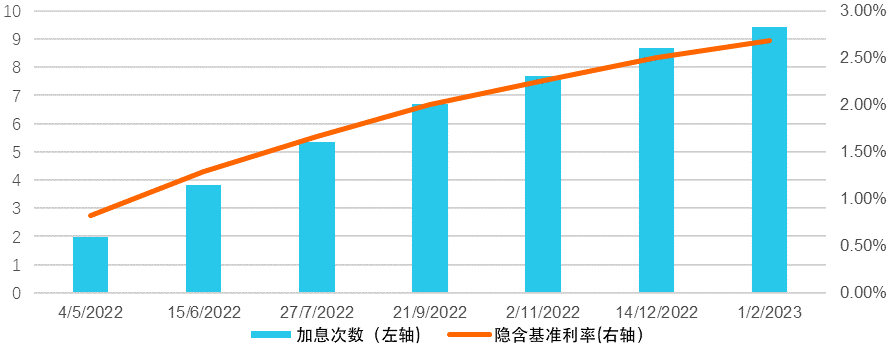

投資者要瞭解未來的資產價值走向,瞭解美聯儲的加息策略是必不可少的一步,就和吃飯前要先看功能表一樣重要。

隨著美國聯儲鷹派態度愈顯,5月會議加息50基點概率已達九成以上。美債利率也隨加息預期大幅抬升,當前利率水準實質上已經遠超3月點陣圖所顯示的6次加息預期,反映接近9次加息,說明當前市場對美聯儲加息預期已經較為充分甚至激進,利率進一步大幅上行的空間較窄。我們預計前端利率有較大概率見頂回落,中長端也將階段性見頂盤整,即當前美國火熱的通脹已經反映在目前利率中,唯有在看到多次加息後通脹仍過熱不受控制,可能才會帶來進一步加息預期的提高。

從投資角度,目前前端利率例如2年期美債利率已達2.6%左右水準,疊加信用債的一定信用利差溢價後,本身回報率已經頗高,即使利率繼續上升,其綜合回報仍為正的概率在增大,且正回報所需的持有期在不斷縮短。舉例而言,目前買入3%收益率的一年期債券,半年內在美債繼續上行50bp的情況下還是能實現1%的綜合收益(1.5%持有收益-0.5%美債上行價格衝擊),而如果繼續持有到期,若無違約,則更可以無視美債的上行,完全實現3%的收益回報。故而,當美元債券收益上行到一定水準,債券尤其是短債的投資性價比已經凸顯。短債策略下的組合,即使不去博弈具體利率高點和下行的可能性,不去博弈久期價值,也依舊存在一定的投資價值。而隨美國加息演進,清晰度提高,短債組合有較多的到期資金,可做靈活再投資,較快速地拉長久期,獲得更多機會提高投資收益。

美債利率期貨隱含2022年加息幅度

資料來源:易方達、彭博

2

信用觀點

至於大家關心的為什麼中資美元債收益都出現了下跌,現在就告訴您其背後的原因。

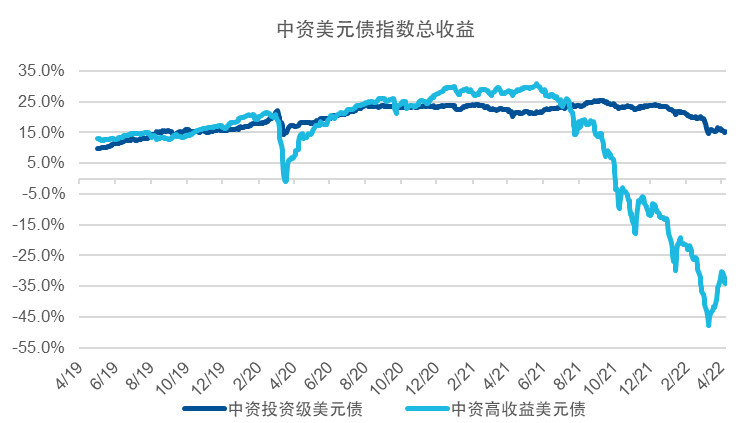

截止4月下旬,中資投資級年初至今總收益為-6.59%。中資高收益美元債年初至今總收益為-23.74%。除了美債上行的原因,中資美元債的利差也從底部開始加寬,金融、國企、城投、地產加寬幅度依次增大,這既是隨全球市場環境的估值調整,也是反映中國各行業信用本身走弱的情況。其中,風險凸顯的地產板塊,面臨疫情下更弱的銷售環境,以及改善但未有質變或足夠力度的政策環境,仍然資金鏈緊張,多個房企出現實質違約或有更多的負面消息。3月下旬,隨著外部宏觀政策環境的改善,帶來3月末至4月初的一輪中資美元信用債的觸底反彈。但是,具體的政策,特別是針對地產的政策仍未出臺,隨國內疫情多點爆發,宏觀經濟下行壓力增大,發行人主體的資質在走弱。另外,隨聯儲5月開始縮表,流動性邊際性減小,全球投資級及高收益債券的進一步信用利差走寬,無可避免的觸發中資投資級債券調整。

資料來源:易方達、彭博

在此時刻,一方面,完善、嚴格、經驗豐富的信用研究至關重要,它會説明組合在防範“違約”或信用資質大幅惡化的底線風險的基礎上,承擔有限的、可承受的信用風險,同時獲取價格調整後可觀的信用溢價,同時等待中資信用環境的觸底反彈,例如更積極的財政及貨幣政策帶來的寬信用反彈。另一方面,不同國家、地區、板塊、主體的債券在過去4個月裡調整幅度上,實際有很大的差別,利用好這種微觀上差別,進行地區輪動,板塊輪動、信用選取,選擇估值調整到位的債券,降低尚未下跌估值較貴債券的持倉,增加組合alpha。

舉例而言,我們看到某標普Baa3龍頭地產的2022年7月到期之債券,由2月底95塊左右跌至3月中旬80塊,跌-16%,即持有1%的組合亦將為此有-0.16%的下挫。但是理性分析,該下跌主要反映市場當時情緒,而非主體資質惡化程度,在對主體有深入信用研究的情況下,持有並靜待反彈,是對投資者而言最好的選擇。對於混合型的短債策略下組合,所持地產名字仍可能在短期內造成波動,但是高標準的信用選取能力,會最終為組合帶來高的超額回報。在信用選取上,隨全球投資級債券利差調整,我們注意到不少發達地區投資級短券出現較中資的估值優勢,例如美國某大行的短債較中資大行短債亦高出30-60bp不等的收益率,通過微觀而精細的全球地區、板塊、主體的估值對比,進行置換或使用到期資金進行加倉配置,短債策略組合能做到增加預期收益率的同時抬高信用資質和信用分散度。

3

短債策略的收益實現

問題來了,在現今的市況下,應該投資什麼類型的產品呢?何等神仙策略才能跑贏大市?

短債策略下組合通常具有久期短、投資級占比高、信用資質相對高的組合特點,從而在市場調整情況下,能夠具有高的防禦性,而估值調整後,組合靜態收益率的可實現性強。

同時,未來市場不斷變化,但短債組合由於不斷有到期資金,避免了基於市場變化下的策略轉換、主動買賣、或流動性需求下的被動賣券導致的高摩擦成本,兼有靈活性,可以盡可能快地在久期、倉位、板塊上做出調整。

另外,在短債策略本身的屬性基礎上,如上述信用觀點中舉例所述,管理人將利用自身信評能力和資源,通過精細而微觀的對全球地區、板塊、主體的全面比較和選取,使組合兼具風險的分散性和最優的風險調整後回報。

進入2022年,國內外形勢變化多端,無論是大宗、外匯、權益、固收市場投資,都被美國經濟和貨幣政策、中國經濟及政策、全球政治爭端、疫情等眾多因素所影響,挑戰頗大。但是,這些挑戰下的估值調整也使得投資機遇逐漸顯露。

特別是對於希望資金低波動的投資者而言,站在加息通道上,資產並不缺乏收益,此時選擇久期短、對風險的敏感係數低,組合內風險分散且有強的信評作為依託的短久期策略組合,是平衡風險和收益的較佳選擇。

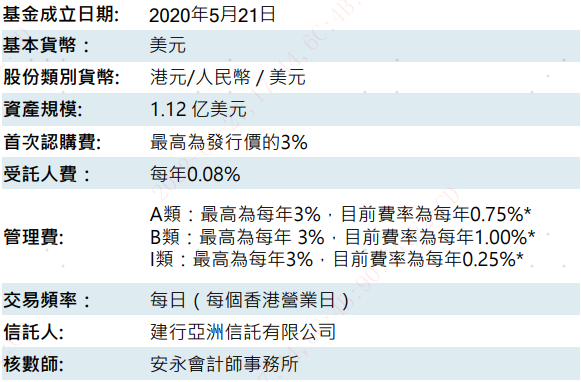

自2020年5月推出的易方達(香港)短期債券基金或許可以滿足投資者的需求,該基金主要投資於全球年期不超過3年(永久債券除外)的債券,這些債券以美元、歐元、港元或離岸人民幣計價,該基金組合久期**為1.23年,組合收益率***為6.02%。截至2022年3月31日,基金主要情況如下:

注:* 閣下務請注意,在向受影響單位持有人事先發出最少一個月通知下,部分費用可能增加至特定許可最高水準。詳情請參閱說明書“開支及收費”一節。** 截至2022年3月31日,不包含永續債。*** 截至2022年3月31日,該收益率為現券持倉的到期收益率,其他投資並未包括在內。該收益率為最差收益率,指在發行人無實際違約的情況下債券可取得的最低潛在收益率。最差收益率是根據債券的假設最差情況計算所得,並不表示本基金的實際表現或投資者所收取的收益。

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。

投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。

本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。

本文件所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。

本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。

本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。

本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。

Copyright © 2022年易方達資產管理 (香港) 有限公司 版權所有。