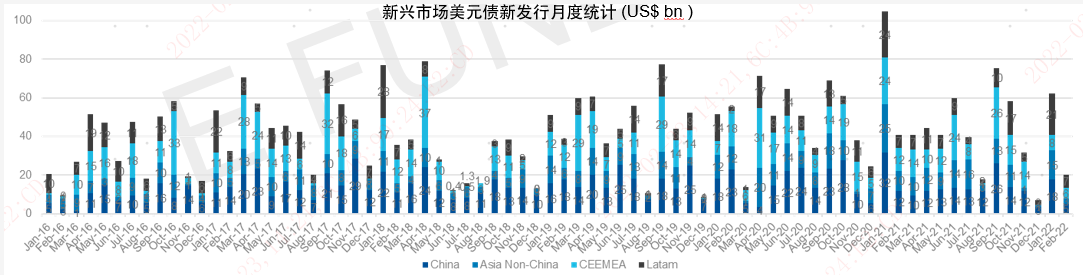

全球債券市場情況

2022年1月中-2月中,EM美元債新發行規模錄得409億美元;

•亞洲美元債新發行規模為164億美元(占新興市場美元新債40%),其中中資新發發行106億美元債券,各板塊均有貢獻。亞洲其他國家和地區共發行58億美元債券。

• EMEA地區新發行規模為87億美元,金融、主權板塊貢獻最高。

拉美地區美元債新發行規模為158億美元,主權、消費、電力板塊貢獻較高。

數據來源:Bloomberg、易方達,數據截至2022年2月18日

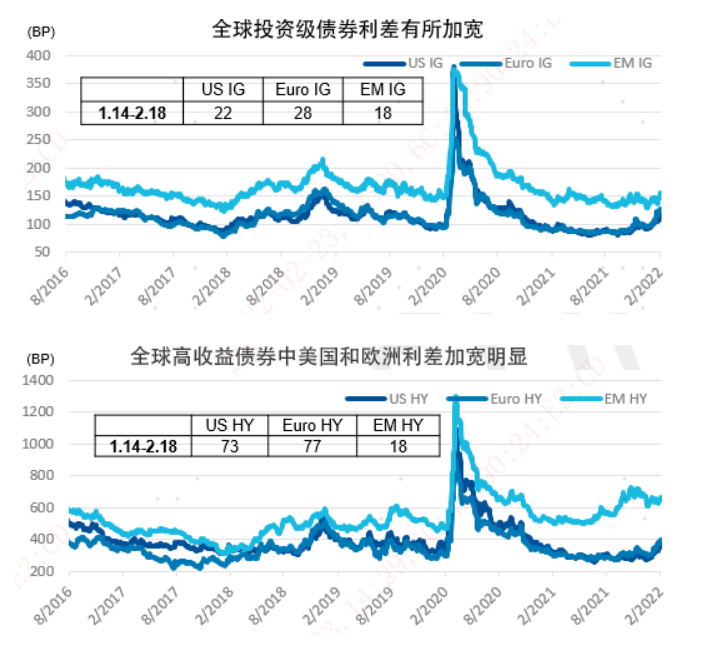

2022年1月中-2月中全球債券市場利差走勢

數據來源:Bloomberg、BAML、易方達,數據截至2020年2月18日

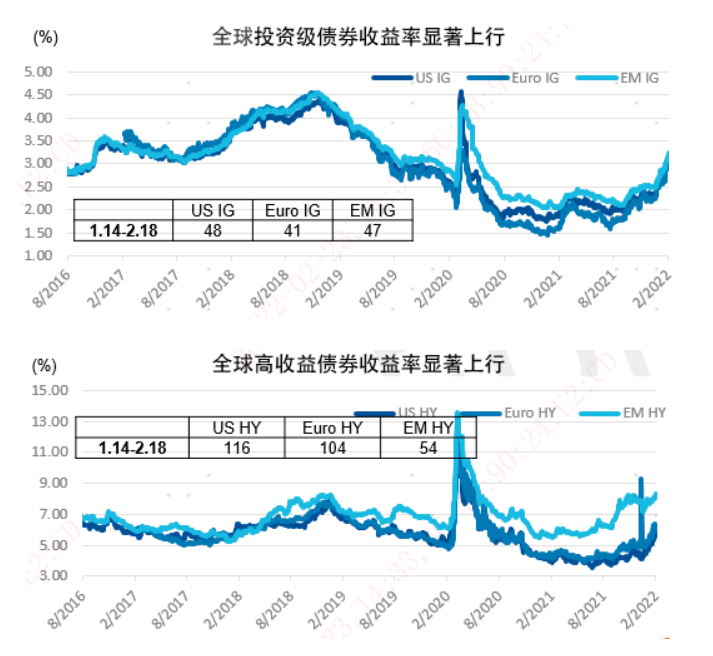

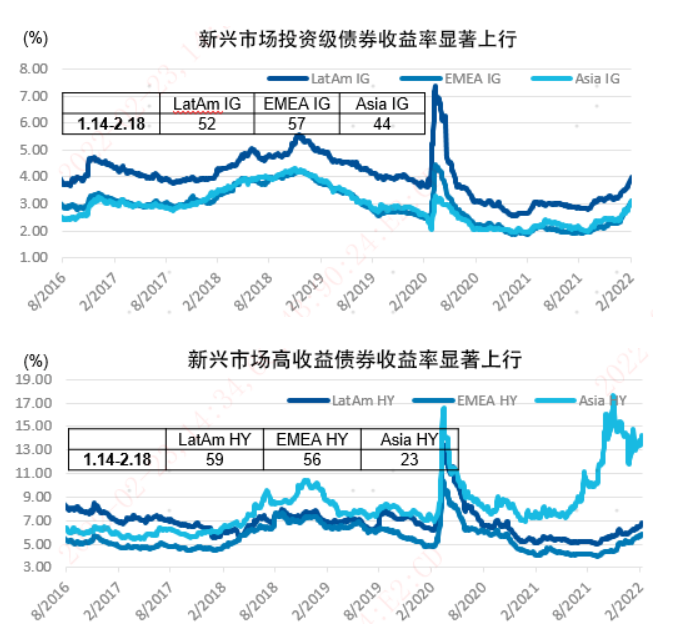

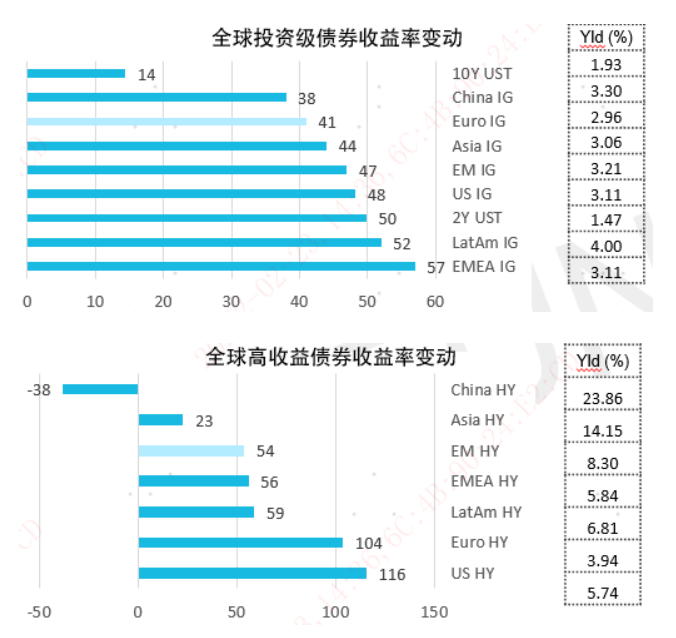

2022年1月中-2月中全球債券市場收益率走勢

數據來源:Bloomberg、BAML、易方達,數據截至2022年2月18日

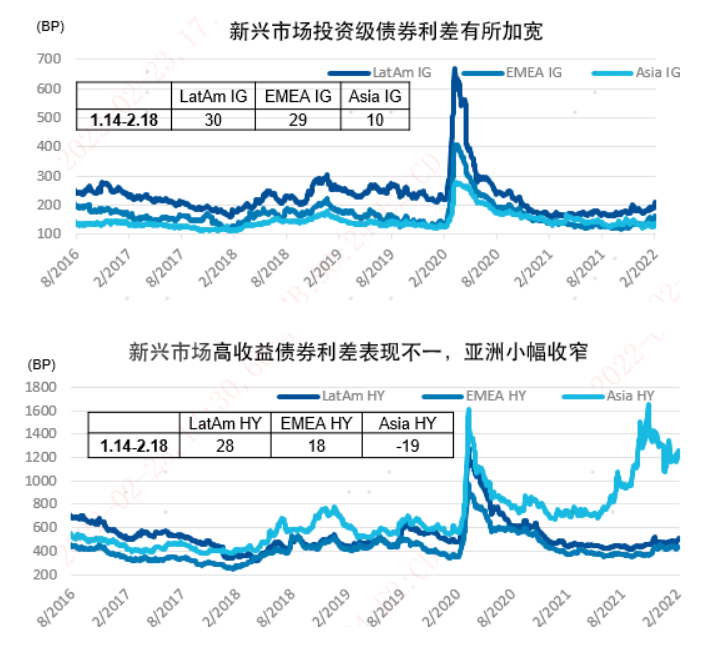

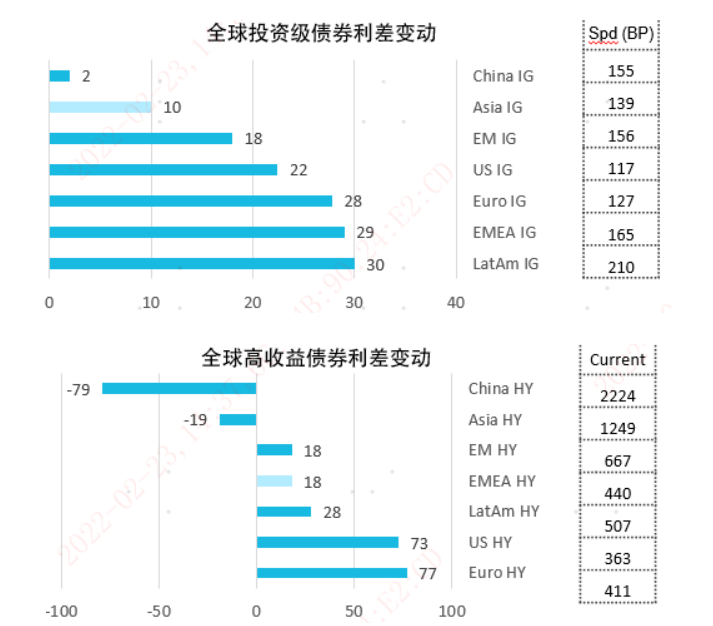

2022年1月中-2月中全球債券市場收益率與利差變動

數據來源:Bloomberg、BAML、易方達,數據截至2022年2月18日

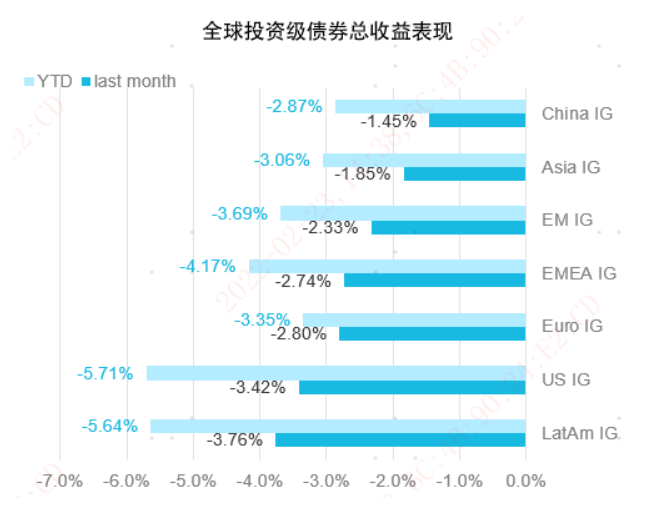

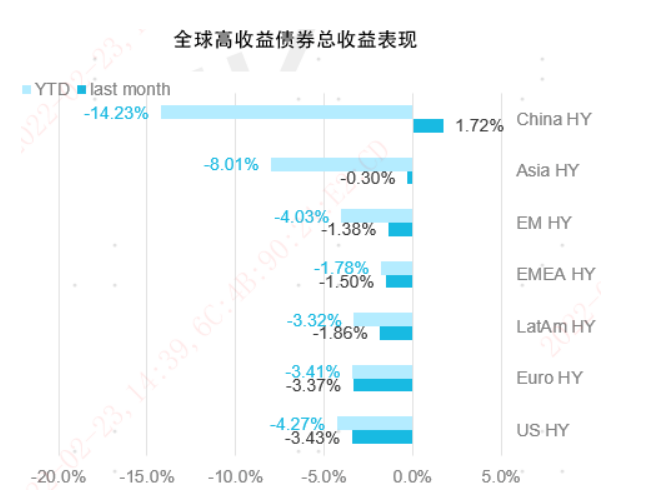

2022年1月中-2月中全球市場總收益表現

數據來源:Bloomberg、BAML、易方達,數據截至2022年2月18日

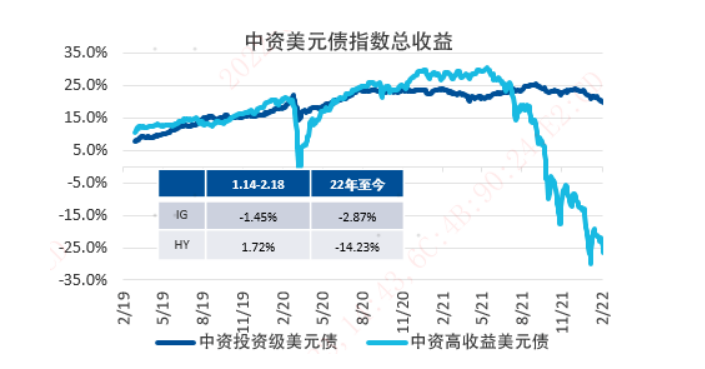

中資美元債市場表現

中資投資級美元債1月中-2月中旬表現疲軟,總收益為-1.45%

• 在地緣政治及加息壓力下,投資者情緒謹慎。租賃、券商短端利差加寬5-10bp;油氣類利差加寬5-10bp;公用事業板塊雙向交易,利差窄幅變動;投資級地產中,大部分利差變動較小。城投板塊估值調整持續,在短端美債上行壓力下,城投板塊收益率多上行20-50bp。

中資高收益美元債1月中-2月中旬情緒反復,總收益為1.72%

• 跟蹤期前半部分地產板塊受預售監管新規等消息影響,實現明顯反彈,多個高收益地產主體被穆迪下調評級,負面消息頻出,市場信心被打擊,地產美元債價格再度走弱,之前實現的漲幅被縮小。

數據來源:Bloomberg、BAML、易方達,數據截至2022年2月18日

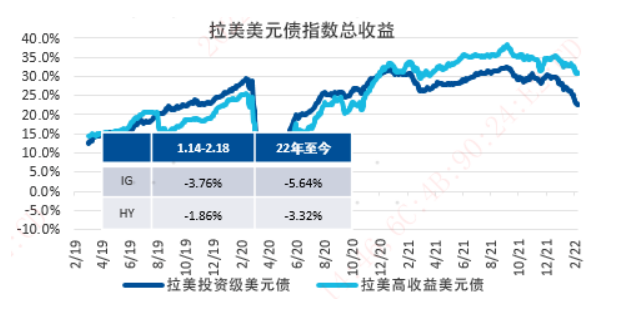

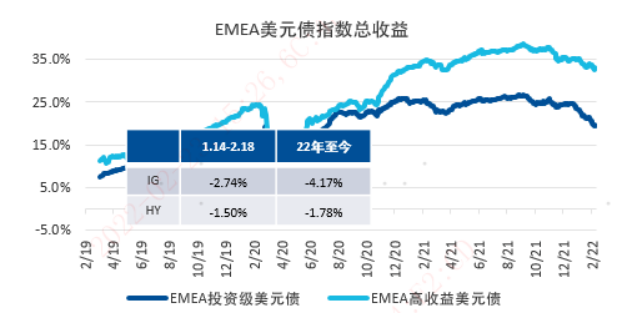

新興市場美元主權債市場表現

亞洲地區美元主權債表現分化

•印尼主權債利差加寬5-25bp;菲律賓主權債利差加寬30-50bp。前沿國家中,斯裏蘭卡價格上漲1-5pt;蒙古價格下跌0.5-1pt;巴基斯坦價格下跌1-5pt;

拉美地區美元主權債表現較弱

•巴西主權債價格下跌1-3pt;多明尼加、烏拉圭、危地馬拉等高風險主體價格下跌1-7pt;投資級名字中,墨西哥利差加寬25-45bp;哥倫比亞利差加寬20-60bp;智利利差加寬5-20bp;秘魯利差加寬15-30bp;

EMEA地區美元主權債表現較弱

•烏克蘭美元債價格下跌2-3pt;俄羅斯主權債價格下跌4-13pt;南非價格下跌1-5pt;以色列利差加寬5-25bp;海灣地區投資級國家中,阿聯酋、沙特、卡塔爾主權債利差加寬5-20bp;高收益國家方面,巴林和阿曼價格小幅下跌;

免責聲明

本文件不構成對任何人投資易方達資產管理(香港)有限公司管理的任何基金或產品之邀請或建議。

投資涉及風險,包括損失本金。過往的表現對未來的業績並不具指示作用,亦非未來表現或回報的指引。在決定是否適合投資前,投資者應查閱有關基金或產品的銷售檔以瞭解進一步詳情,包括有關基金或產品的特點及風險因素等。

本檔僅載有一般資訊,並不代表一般或特定的投資建議。本檔可能含有「前瞻性」資訊。這些資訊可能包括預測、預報、收益或回報估計及可能的投資組合構成。本檔並不構成對未來事件的預估、研究或投資建議、也不應該被視為購買、出售任何證券或採用任何投資策略的建議。本檔所載的任何意見,只反映本公司於發佈日的判斷,可因其後的條件轉變而作出變動。

本文件所載的資訊及意見取自易方達資產管理(香港)有限公司認為可靠的來源,這些分析和資訊並未經獨立核實,亦不保證其準確性。本檔所載的資料、意見及推測反映本公司於發佈日的判斷,可隨時更改而毋須另行通知。

本文件謹供閣下參考用途,未經易方達資產管理(香港)有限公司書面同意下不可作任何複印或發佈。

本檔可能包含部份未獲證監會認可的基金或產品,未經認可基金不可向香港公眾人士(符合《證券及期貨條例》專業投資者資格的人士除外)發售。

本檔並非廣告。本檔之內容未經香港證券及期貨事務監察委員會審閱。

Copyright © 2022年易方達資產管理 (香港) 有限公司 版權所有。